B 次贷危机中黄金的避险功能

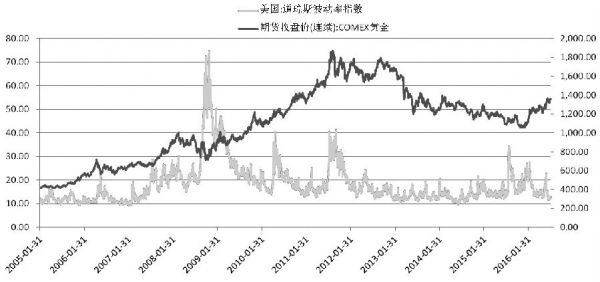

黄金非货币化后信用货币体系不稳定,以浮动汇率为主的汇率机制虽然在各国调节国际收支不平衡方面起到了一定的积极作用,但却导致国际货币体系严重缺乏稳定性。浮动汇率制的最大赢家是美国,在新的汇率体制下,美元作为外汇实现了波动率从无到有的转变,因此美联储的货币政策获得了更大的回旋余地,可以择机统筹国内和国际市场的目标,达到其国家利益的最大化。

图为美元指数在黄金非货币化后的波动率

在《牙麦加协议》签订之前,外汇风险几乎不为人们所重视,而在牙麦加体系中,美元与欧元、日元等主要货币之间的汇率频繁大幅度波动,也诱使发展中国家的货币出现过度波动从而增加国际汇率体系风险,因此国际贸易过程中避险需求不断上升,以黄金保值的外汇避险工具应运而生。

在牙麦加体系下全球经济的运行不断依靠信用加杠杆的驱动,最终导致次贷危机和欧洲债务危机接连爆发,而黄金在危机期间更是表现出对冲风险和保值资产方面的王者风范。下面我们以VIX指数作为衡量风险的指标,通过金价与VIX指数之间的关系来分析危机期间金价的走势。

图为金价与VIX指数的走势

根据VIX指数所显示出来的市场情绪,我们可把次贷危机划分为四个阶段:

第一个阶段,次贷危机开始显现(2007年2—7月),次贷相关的主体出现风险预警,包括由汇丰控股增加在美次贷业务的坏账拨备、美国第二大次级抵押贷款机构发布盈利预警。这一阶段,风险情绪并不严重,VIX指数基本处于8—12区间,只有在2、3月份出现一小波上冲走势,金价在这期间也在675美元/盎司附近波动。

第二个阶段,次贷危机开始深化(2007年8月—2008年8月),世界各国的金融体系均不同程度爆出问题,并进而传导到实体经济,各国政府也逐渐开始釆取救市政策,这一阶段VIX指数上升到15—25区间,而金价更是站到了次贷危机期间的最高峰,VIX指数的波动与金价的波动趋势基本是一致的。

第三个阶段,次贷危机恶化(2008年9—12月),金融巨头破产、被收购和救援的密集期,以三个机构陷入困境为标志:雷曼兄弟申请破产保护、美林证券被美国银行收购、最大保险集团AIG陷入财政危机,美国进入了恐慌加速阶段,VIX指数迅速跃升至72.52,达到其历史最高点。但是金价在这一时期并未创出新的高点,主要原因可能是危机恶化导致市场对危机的判断产生分歧,也可能是因为前期的快速上涨需要回调。

第四个阶段,次贷危机缓解阶段(2009年1月—11月),随着全球各国各种力度救市政策出台,恐慌被逐渐驱散。这个阶段黄金价格与VIX指数之间的相关程度减弱。