4、运力集中致运价持续下行

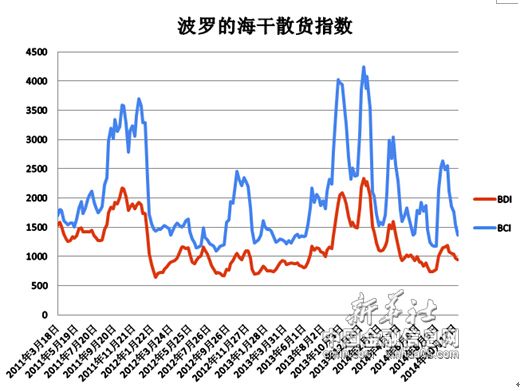

上周,国际海运市场持续下行,各船型走势涨跌互现。海岬型船运价继续走低,因运输需求有限,加之运力集中,市场延续疲软走势。截至10月17日,波罗的海干散货指数(BDI)报收于944点,环比下跌1.97%;波罗的海海岬型指数(BCI)报收于1362点,环比下跌11.79%。巴西至青岛港海运费报收于16.989美元/吨,环比下跌0.661美元/吨;西澳至青岛港海运费报收于7.190美元/吨,环比下跌0.392美元/吨。

上周,海岬型船日均运价为8308美元,较上周减少794美元(9%)。现货市场上澳大利亚铁矿石货物运输需求较多,但因运力较为集中,运价难以出现上涨。巴西铁矿石出货量减少,导致海岬型船整体运价面临更大压力。上周,市场上共有24批澳大利亚铁矿石货物出现,环比增加5批;巴西铁矿石货物共有3批,环比减少4批,数量较少。每日包租一艘太平洋往返航次的海岬型船成本较上一统计周期下跌10%至8575美元。

9月以来,BDI指数离开短暂的上行通道,重新回归下行格局,导致BDI大幅下跌的原因有四个方面:一、铁矿石和煤炭进口增速环比、同比出现下滑。二、9月以中国远洋、招商轮船为代表的央企船公司和淡水河谷签订长期COA战略协议,给海岬现货市场带来较大压力。三,中国恢复煤炭进口关税,使船运市场对四季度和明年的乐观预期降温。四,尽管下半年散货船发货量有所增加,但是运力过剩情况持续抑制运价。未来随着航运业步入传统旺季,加之12月有年末备货因素,BDI或将逐步企稳反弹。

资料来源:新华社多媒体数据库

后期市场分析预测:

目前,虽然国内钢材市场呈现明显上涨状态,但国产矿市场依然承压,钢厂对国内资源采购量有限,矿山企业出货及回款压力偏大,加之河北地区大型矿山企业再次下调铁矿石出厂价格,使得周边地区空头气氛凸显。预计进口矿市场续涨动力不足,短期内市场将恢复低位调整状态。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。