截至11月5日铁矿石价格指数分析周报(2)

核心提示:截至11月5日,中国港口铁矿石库存(沿海25港)为9791万吨,较上周(10月23日-10月29日,下同)增加54万吨,环比上涨0.55%。中国进口品位63.5%的铁矿石价格指数为122,上涨1个单位;58%品位的铁矿石价格指数为104,同样上涨1个单位。

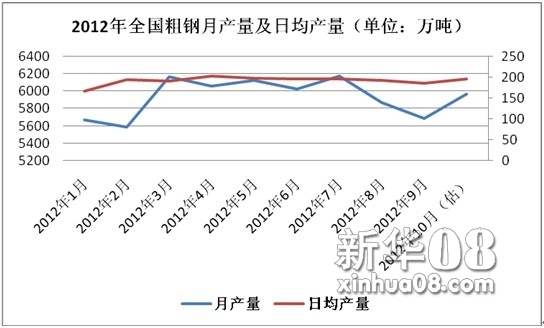

2、供给压力明显增大 下游需求重回正常节奏

目前经济“企稳回暖”的预期在增强,国家统计局发布的最新报告也显示9月份当月全国规模以上工业企业实现利润同比由降转升,增长7.8%,这是也工业企业利润增速6个月来首度由负转正。相对乐观的经济数据反映到钢铁行业就是价格的平稳回升,以及钢厂复产引发的高产能释放。

近期钢价和产能的变化已经能充分说明上述观点。11月1日沙钢出台11月上旬出厂价格,对螺纹钢保持不变,对高线、盘螺分别上调20元。中钢协最新统计数据显示,10月中旬全国粗钢日产量再次达到199.9万吨的历史高位,旬环比增4.3%,比9月中旬大幅增长7.7%。

资料来源:新华社多媒体数据库

新华社经济分析师认为,在经过上一轮补库存行情之后,下游需求重回正常节奏。临近冬季,季节性因素必然导致需求逐步萎缩,此番产能重回高位势必引发供给压力的大增,钢市在短暂回暖之后的走势恐难乐观。

与此同时,工信部运行与监测协调局副局长黄利斌也曾表态四季度最为担忧的是钢铁行业的发展。今年前9个月80个大中型钢铁企业净亏损达50多亿元,全行业亏损面达到45%。产能的过剩跟市场不景气交织在一起,让行业更加困难。从目前钢铁业内反馈的信息来看,整体行情的涨跌都将趋短,且幅度趋窄,如何抵御行业“寒冬”、缩小亏损面成为整个钢铁行业面临的最大难题。

[责任编辑:刁倩]