截至11月5日铁矿石价格指数分析周报

核心提示:截至11月5日,中国港口铁矿石库存(沿海25港)为9791万吨,较上周(10月23日-10月29日,下同)增加54万吨,环比上涨0.55%。中国进口品位63.5%的铁矿石价格指数为122,上涨1个单位;58%品位的铁矿石价格指数为104,同样上涨1个单位。

供需维持弱平衡盘整 价格或将稳中有升

“新华—中国铁矿石价格指数”显示,截至11月5日,中国港口铁矿石库存(沿海25港)为9791万吨,较上周(10月23日-10月29日,下同)增加54万吨,环比上涨0.55%。中国进口品位63.5%的铁矿石价格指数为122,上涨1个单位;58%品位的铁矿石价格指数为104,同样上涨1个单位。

一周市场行情综评:

本周(10月30日-11月5日)进口铁矿石市场进入弱势盘整态势,价格在反复震荡中微量上涨,而前期快速拉涨的后遗症也逐步显现,部分港口已出现压港迹象,市场需求明显减弱。临近周末,市场信心得到进一步恢复(制造业采购经理人指数(PMI)已重回荣枯线),个别主流贸易商纷纷上调报价,议价空间有所收窄,然而市场成交因钢厂采购积极性不高略显清淡。

价格影响因素解析:

1、需求减少致成交寡淡 港口库存重拾升势

受钢厂前期大幅补库影响,目前进口矿市场需求明显放缓。周初,市场延续上周平稳态势运行,部分品种报价小幅上扬,钢厂补库意愿明显减弱,但贸易商挺价力度较大。临近周末,10月PMI指数重回荣枯线上方显示经济已现企稳信号,市场在利好因素的带动下有所上涨,但整体成交情况并不理想。

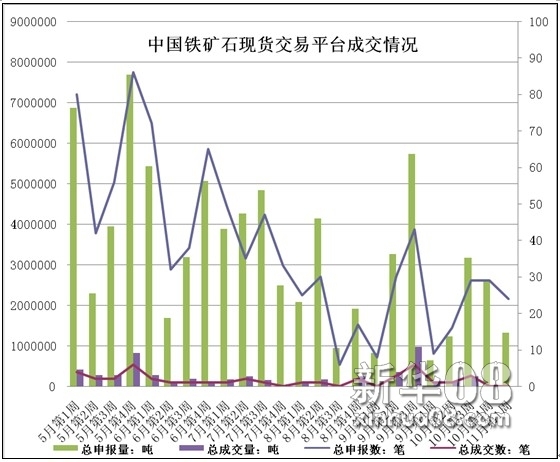

现货方面,本周铁矿石现货平台交易活跃度持续降温,一周总申报数有24笔,较上一周减少5笔;总申报数量131.39万吨,较前一周大幅减少130.09万吨;市场无一单成交,这已是连续两周出现零成交情况。平台唯一的买盘申报集中在巴西Vale63.5粉,卖方报盘价格明显高于采购方预期,而买方采购意愿相对较弱,整体处于观望态势,报盘回盘的差价较大致本周再次出现零成交情况。

资料来源:新华社多媒体数据库

库存方面,截止到11月2日,进口铁矿石港口库存回升至9791万吨,新一轮补库结束后钢厂需求明显减少。分港口看,天津港、京唐港等北方大港的库存量都有所增加;东部岚山港以及烟台港的到船量也明显增多,库存量较上周增加30万吨左右;南方湛江港及防城港则正常运行,库存未发生较大变化。

新华社经济分析师认为,目前钢厂依旧采取低库存策略,在阶段性采购热潮结束后需求再度进入弱平衡状态,导致近期矿价在涨到120美元/吨以上价位之后出现维稳迹象,同时也印证供给压力较大的事实。

[责任编辑:刁倩]