延伸阅读:

新华社记者郭兴华、高波

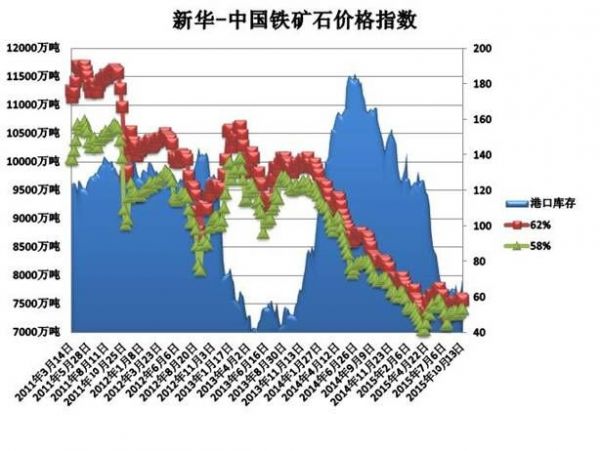

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至10月19日,中国港口铁矿石库存(沿海33港)为8083万吨,较上一统计周期(9月29日至10月12日)增加356万吨,环比增加4.61%。中国进口品位62%的铁矿石价格指数为53,较上一统计周期下降3个单位;58%品位的铁矿石价格指数为48,较上一统计周期下降3个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

10月13日至10月19日,铁矿石市场需求不振,延续前期弱势走低。铁矿石现货价格一度有所上升,钢企成本压力提升,亏损加剧,导致其采购原料意愿有所降低,加之贸易商看空后市,市场交易寥寥。预计铁矿石短期价格下行压力将逐步加大。

价格影响因素解析:

1、需求不振致铁矿石市场弱势下行

10月13日至10月19日,铁矿石市场延续弱势下行走势,市场陷入观望态势,成交一般。现货价格下行导致钢企采购趋于谨慎,而贸易商出货积极,港口库存进一步压缩。港口现货采购补库情况不多,港口现货成交价格普跌。远期现货市场方面,钢企长协矿销售情况有所增加,市场11月、12月份可售资源较多,主要以钢厂贸易矿为主。在期货市场上,大连铁矿石期货价格出现剧烈振荡,大多利空因素已经在远期价格中得到体现,因此短期大连铁矿石维持弱势盘整,很难走出连续上涨或下跌行情。

国产矿市场延续偏弱走势,活跃度降低。钢企亏损加剧,检修、减产面积扩大,压缩自身库存导致采购需求有所下降,外矿价格低于内矿,钢厂对内矿的采购意愿降低。华北市场价格下调,成交一般,矿山出货偏少,地区成交清淡。华东地区矿价稳中有降,出货情况未有好转。当前多数矿山亏损严重,矿山不愿承受更低矿价,但出于资金成本考虑,矿山与钢厂间存在小量低价成交,以缓解资金压力。

分析认为,节后受港口库存下行影响,铁矿石现货和铁矿石期货均出现一波上涨行情,随着下游钢材市场行情弱势下行,致使生产经营更加困难,钢厂维持较低开工和较低的采购数量,这反过来又增加了铁矿石的下行压力,短期铁矿石市场仍存进一步下行风险。

2、资金面紧张致钢材市场弱势震荡

10月13日至10月19日,国内钢市价格弱势震荡,各品种钢材社会库存均出现明显上升。在国家稳增长和央行货币进一步宽松政策预期增强双重作用下,钢坯等部分产品价格一度上扬,但由于市场整体需求并未出现明显好转,后期钢材价格逐步震荡回落。另一方面,虽然目前我国基建投资逐渐加大,但对于钢材需求的刺激需经历较长周期,所以短期内效果并不明显,预计后期钢材市场将维持窄幅波动行情。

近期,国内钢材市场供大于求的局面并未有明显改善。钢材市场面临库存上升、需求疲弱等多重压力。数据显示,2015年9月我国出口钢材1125万吨,较上月增加152万吨,同比增长32%;1-9月我国累计出口钢材8311万吨,同比增长27.2%。但从8月份开始,随着国外需求走弱,反倾销不断加剧,中国钢铁出口订单开始下降,目前也未见好转迹象。由于8月份以后的订单将在四季度陆续发货,四季度单月出口量回落到1000万吨以下的可能性增大,但全年出口量将仍将会突破1.1亿吨。2015年9月份我国进口铁矿砂及其精矿8612万吨,较上月增加1200万吨,同比增长1.69%;1-9月我国累计进口铁矿砂及其精矿69905万吨,同比基本持平。

分析认为,当前钢材终端市场需求疲弱,资金紧张局面仍难以改变,短期内钢价依然面临下行压力。另外,伴随国内钢厂转型升级力度加大,减产力度将进一步提升,但考虑到目前钢价已处于历史低位,钢价进一步下跌的空间不大。受此影响,进口矿需求继续下降将成为不争事实,矿价短期下探寻找底部态势或将延续,但降幅有限。

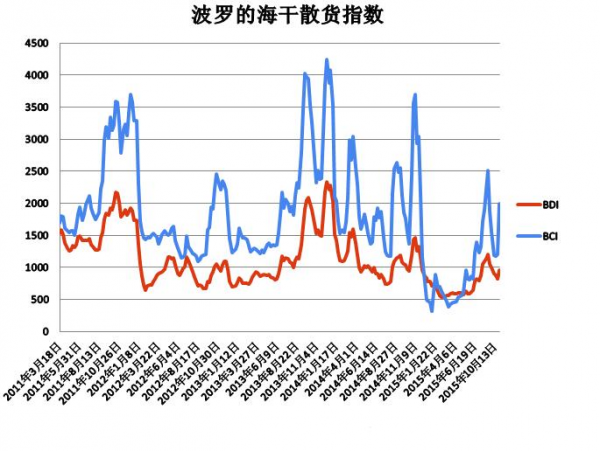

3、BDI指数创29年来同期最低水平

10月13日至10月19日,干散货海运市场继续弱势,市场未见反弹迹象,但已逐渐企稳。国际油价再次回落,海岬型船市场运力过剩,运价下滑至近一个月来新低;巴拿马型船表现稍好,跌幅较少,总体仍稍显弱势,该水平已跌无可跌;灵便型以及超灵便型船则总体表现偏弱稳;超灵便型船成交有限,运价继续下跌。截至10月16日,BDI指数报于754点,较上周五下降55点,降幅6.8%;BCI指数报于1318点,较上周五下降231点,降幅14.9%;BPI指数报于722点,较上周五上涨下降39点,降幅5.1%。巴西至中国海运费11.250美元/吨,跌0.217美元/吨;西澳至中国海运费4.918美元/吨,跌0.555美元/吨。

截至目前,BDI指数已创出29年来同期最低水平,最近发出的九月份和三季度数据显示,今年以来全球进出口数据持续疲软,全球总需求下降,贸易量持续萎缩。而受此影响,BCI指数更是节节败退,创出了29年来的同期最低水平,且该情况恐持续较长一段时间。同时,市场海岬型船西澳到中国的运费降幅较多,显示铁矿石船运活动较前期的持续高位水平有所回落,矿山在9月份季度末冲量完成发货任务后有所减少发运活动,但总体仍处高位。

另据发改委消息,近日,日本川崎汽船,韩国韩进海运、现代商船,台湾长荣海运、万海航运、阳明海运以及中海集运等多家船公司主动提出调整海运附加费的具体措施。业内人士表示,海运附加费的减少对于成本的控制上来说是有所利好的。从目前的航运业现状来看,现如今的航运业在运力过剩的前提下,日子并不好过,而需求放缓可能会在更大程度上延迟国际海运恢复健康时间。我们认为,海运费降低的同时也降低了进口成本,这对于铁矿石进口来说是利好,但介于目前海运费成本在进口矿整体价格中的占比较小,故其对于价格的影响微乎其微。

资料来源:新华社多媒体数据库

后期市场分析预测:

总体来看,目前进口矿市场未产生根本性起色。价格下跌,钢厂并未出现明显补库,市场成交不温不火。9月份海外矿山发货量总体明显增多,未来供需失衡局面难以扭转。钢材终端市场价格继续下行,钢企减产改造力度仍将加大。当前下游钢材需求寡淡,截至10月9日,全国有超过90%的钢厂亏损,高炉开工率降至81.4%。加之钢材季节性减产即将来临,需求不振或将导致铁矿石价格继续弱势下行。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。