新华社记者高波、李文斌

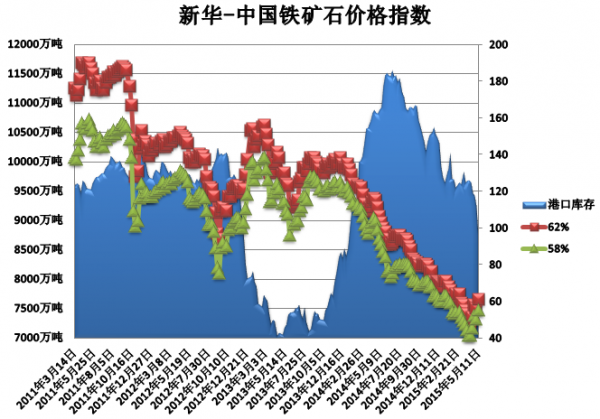

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至5月11日,中国港口铁矿石库存(沿海33港)为8754万吨,较上一统计周期(4月28日—5月4日,下同)减少490万吨,环比下降5.3%。中国进口品位62%的铁矿石价格指数为61,较上一统计周期上涨5个单位;58%品位的铁矿石价格指数为55,同样较上一统计周期上涨5个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

5月5日至5月11日, 进口矿市场呈现涨后回稳态势。进口矿现货市场经过一番持续上涨,动能逐渐减弱,前期部分手中有货贸易商,随市场上涨出清手中资源,现货成交增加,询盘积极性颇高。中期,在铁矿石市场出现滞涨状态后,铁矿石金融衍生品市场先行下调。加之钢材市场走势趋缓,使得后期进口矿价格上涨艰难,现货资源成交吃力,市场价格出现下滑。

价格影响因素解析:

1、进口矿价上行压力逐渐增大

5月5日至5月11日,铁矿石市场呈震荡走势,上涨压力再现。初期,铁矿石市场略显强势,大商所铁矿石期货主力合约出现四连阳态势,连续两日触及涨停板,现货资源销售状况良好,看涨气氛凸显。铁矿石市场自4月初开始的此轮上涨,持续了近一个月的时间,续涨动能有所减弱,临近后期,铁矿石金融衍生品市场出现下调趋势,大商所铁矿石期货主力合约遇450点位压力点,上行压力再次凸显。由于成品钢材市场的偏弱表现,矿价受钢价的抑制明显,铁矿石现货市场观望气氛再次提升,成交积极性减弱。

国产矿市场以稳为主。华北地区市场变动不大,矿山企业维持偏低开工率,市场价格于谷底盘整,唐山等地区个别钢铁企业仍继续压低铁矿石采购价格,而上货量不足,也使得采购政策形同虚设。

分析认为,受进口矿资源预计到货量减少,且市场价格偏低影响,整体市场具备一定底部支撑。而从当前的价格区间来看,60点成为价格上涨的阻力,也成为即跌破50点关口后的阶段性高点。前期,铁矿石生产及贸易商趁上涨势头,而加大发货力度,且前期已宣布停产的澳大利亚第四大矿山企业声称复产个别矿山,为此可以看出,价格上涨带来矿山企业复产的几率提升,也为当前仍处熊市的铁矿石市场埋下隐患。综合因素分析,铁矿石市场遇上行压力,阶段波动状态凸显。

2、钢材市场呈现胶着态势

5月5日至5月11日,国内钢材价格出现了小幅回落的走势,节前期货价格的大幅回落及钢坯价格下调对现货市场形成压力,节后各地、各品种现货钢材价格出现了不同程度的小幅回落。近期,市场处于较为胶着的状态,价格上涨缺乏拉动力,但铁矿石价格上涨后使得钢厂下调出厂价格的意愿也不强。现阶段的钢市处于供需基本平衡阶段,在无较大外力影响下,整体市场会保持相对平稳运行。但外力最近很可能会再度出现。

国内钢材市场上涨无力,钢铁企业盈利能力仍较弱,由此铁矿石价格“不适时宜”的上涨,对下游市场形成较大压力,从买方市场角度来看,尤其手中现货资源不多的情况下,并不希望铁矿石价格上涨过快,尤其在钢材市场需求并未放开,且后期市场尚未出现明显上涨的情况下,原料价格受控的几率大增。反之如果钢材市场价格同时出现上涨且出货状况良好的情况下,铁矿石价格的上涨压力就会相应减小。

钢厂产能释放,产量增长,供给继续过剩。据了解,近期一批钢厂检修结束,恢复正常生产,钢厂的开工率有所提升。例如,4月中旬唐山地区高炉开工率从3月下旬的87.7%回升至91%。另据钢协统计,4月中旬重点企业粗钢日均产量旬环比增长1.65%,达到172.28万吨。4月份钢厂生产势头强劲,日产量还将增多,后期投放市场的资源量有增无减,供给过剩的局面难以缓解。分析认为,5月份钢材市场很难回暖,不过价格下跌空间有限,或将出现止跌企稳、稳中有涨的行情,整体好于4月份。