新华社记者高波 李文斌

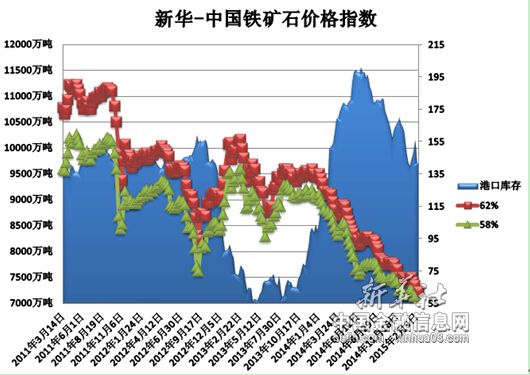

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至2月9日,中国港口铁矿石库存(沿海33港)为9705万吨,较上一统计周期(1月27日—2月2日,下同)减少23万吨,环比下降0.24%。中国进口品位62%的铁矿石价格指数为62,与上一统计周期持平;58%品位的铁矿石价格指数为53,较上一统计周期下降1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

2月3日至2月9日,进口矿市场小幅调整。周内,进口矿市场波动主要体现在远期现货价格调整方面,受到汇率等外围市场因素的影响,进口矿远期现货市场表现疲软,市场报价由涨转降,周后期平台及招标成交活跃,港口现货报价小幅波动,部分品种报价涨跌不一,钢铁企业少量询盘采购,商家以观望为主,预计春节前后价格并不具备大幅调整条件,小幅波动维稳或为市场主旋律。

价格影响因素解析:

1、进口矿价跌势随钢市企稳而有所缓和

2月3日至2月9日,铁矿石市场小幅盘整。目前,钢材市场走势偏弱,钢贸商逐渐离市,主流钢材品种价格虽仍有下探,但跌幅明显收窄。受此影响,铁矿石市场的压力有所缓和,除低品位进口矿现货价格略有下调外,其他地区、品种市场报价基本持稳,观望气氛颇浓。国产矿由于可流通资源十分有限,整体报价颇显“坚挺”。进口矿市场在近60点关口徘徊运行,虽然仍未摆脱下行趋势,但预计春节前市场将维持阶段趋稳状态。

尽管目前铁矿石价格大幅走软,但力拓、必和必拓以及淡水河谷等矿业巨头日前却纷纷表示,未来仍计划增产铁矿石。力拓铁矿石部门亚洲区负责人史密斯2月4日表示,该公司有望在2017年之前把年产量提高到3.5亿吨。他表示,预计到2020年时,力拓出口到中国的铁矿石成本将在每吨35美元,这一成本水平低于2012年的每吨47美元。无独有偶,淡水河谷有色矿物业务主管波平加同日也表示,几大主要的铁矿石矿商两年来已将全球海运铁矿石供应量提高了2.34亿吨,并准备进一步增加供应直到2020年。

在供应压力进一步加深的情况下,伴随房地产行业出现一些向好迹象,我国对铁矿石的需求预期有所缓和。据统计,我国1月百城房价指数环比增长0.2%,为9个月以来首次环比增长。其中,一线城市环比增长0.8%,二线城市环比持平,三线城市环比下滑,二三线城市房价依旧疲弱。目前房地产存量依旧高企,如果一线楼市销售能持续改善,并且辐射至二线城市,那么房地产行业年内或逐步企稳。

目前,进口矿价下跌情形稍显好转,现货价格整体上表现比较平稳,港口观望现象较浓,成交比较清淡。一季度为矿山传统发运淡季,使得进口铁矿石库存没有明显增加,对矿价有一定的支撑,但考虑到内地钢材市场在春节前的需求持续低迷以及出口退税政策取消短期对钢材出口的冲击,钢材价格难以快速回暖。在钢厂普遍亏损情况下,铁矿石需求削弱,仅从现货角度考虑,预计2月份铁矿石价格将维持震荡弱稳行情,3月份或随着钢市回暖小幅反弹。