新华社记者李文斌 高波

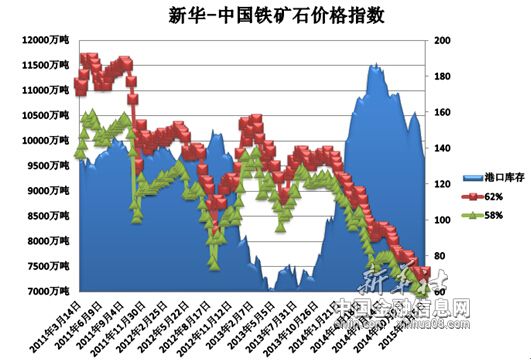

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至1月5日,中国港口铁矿石库存(沿海33港)为9664万吨,较上一统计周期(12月22日—12月28日,下同)减少79万吨,环比下降0.81%。中国进口品位62%的铁矿石价格指数为71,较上一统计周期上涨3个单位;58%品位的铁矿石价格指数为63,同样较上一统计周期上涨3个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

12月30日至1月5日,进口铁矿石市场快速拉涨。受前期价格超跌影响,市场成交状况略有转好,加之30日大商所铁矿石期货涨停,使远期及港口现货市场均有上涨。由于部分钢铁企业于前期大量补充了厂内铁矿石库存,致使港口铁矿石库存量减少,且部分贸易商对后期市场看好,为此惜售待涨气氛很浓。国产矿价格虽未明显上涨,但盼涨气氛明显加重。

价格影响因素解析:

1、矿价拉涨实为“人为炒作”

12月30日至1月5日,进口矿市场大幅上涨。从市场动态来看,一方面受前期价格超跌影响,市场成交状况略有转好,另一方面随着螺纹钢、热卷、铁矿石期货夜盘的开市,使得部分借机拉涨的人为因素加强,对次日早盘的影响却较大,由此在夜盘刚开市阶段,为吸引更多参与度而进行价格炒作,导致当前金融衍生品市场出现一波上涨走势,对现货市场的影响十分显著。

期货市场方面,伴随现货压制减弱,29日铁矿石主力合约涨2.32%至485元/吨,晚间期矿各合约全面涨停,近月1501涨至529元/吨,较现货出现10元/吨升水。从本轮上涨因素来看,基本面上目前尚未见明显改善因素,人为炒作因素为上涨主要推手。期货夜盘后参与度持续增加,加之矿价处历史性低位令市场追空兴趣大减,而万亿基建刺激又带来正面预期助推期货出现短期快速拉涨。

港口方面,数据显示,11月铁矿石进口量同比环比都大幅减少,港口铁矿石库存量降至亿吨以下,国产矿大幅减产,而且海外四大矿一季度产量将季节性降低,未来铁矿石市场供应压力将得到小幅缓解。此外,统计局数据显示,中国11月铁矿石产量1.282亿吨,同比降7.5%,环比降4.92%,国产矿被挤出有加速迹象。

综合来看,本轮铁矿石价格快速拉涨主要由炒作因素所致,虽然港口库存持续下降,但下降原因主要由于临近年末钢厂与贸易商资金紧张导致铁矿石进口量出现下降,而非需求出现大幅增长。考虑当前仍为钢铁淡季时节,供过于求局面没有改观,钢厂仍可通过多种渠道采购到进口铁矿石资源,预计铁矿石价格上涨趋势难以长期持续。

2、钢材市场供需矛盾依旧“尖锐”

12月30日至1月5日,国内钢材市场出现止跌反弹行情,前期跌速较快、跌幅较大的品种、地区价格出现了小幅反弹。虽然部分钢材品种出现试探性拉涨,然而下游需求并非出现明显增长,高价资源成交依旧惨淡,并且临近年末,厂家观望情绪较浓,故多数厂商报价基本以平稳为主。

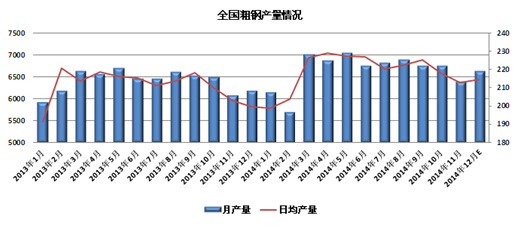

供给层面,中钢协数据显示,12月中旬重点企业粗钢日产量178.19万吨,增量3.25万吨,旬环比增加1.86%,市场供给压力继续升高。而另据统计,截至12月31日,唐山地区高炉开工率约为98.2%,钢厂生产积极性可见一斑。

资料来源:新华社多媒体数据库

需求方面,钢铁下游钢材订单继续缩减。12月总订单指数环比下降3.1个百分点,表明钢铁下游需求继续缩减。其中国内订单指数较上月下降3个百分点,来自国内用户的订单量继续减少;出口订单指数环比下降4.5个百分点,国外需求明显下降。由此看来,内外需均已转弱,而钢产量丝毫不减,因此钢材市场供需矛盾仍十分尖锐。