新华社记者李文斌 高波

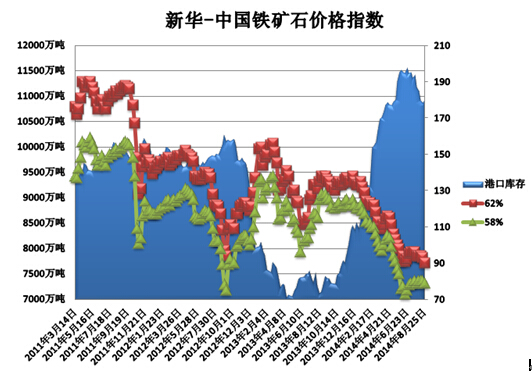

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至8月25日,中国港口铁矿石库存(沿海33港)为10934万吨,较上一统计周期(8月12日—8月18日,下同)增加54万吨,环比上涨0.5%。中国进口品位62%的铁矿石价格指数为90,较上一统计周期下降3个单位;58%品位的铁矿石价格指数为79,较上一统计周期下降1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(8月19日—8月25日,下同),进口矿市场小幅走低。周初进口矿市场弱势下行,商家看空心态积聚,成交清淡;临近周末,价格下跌加剧,港口买卖双方胶着,市场悲观情绪蔓延。钢厂采购谨慎依旧,但由于市场整体悲观气氛加重,多数贸易商对后市看跌,低价销售现象凸显,促使进口矿市场持续下行。

价格影响因素解析:

1、期货创新低致进口矿价持续下行

上周,铁矿石市场弱势下行,尚无止跌迹象。国产矿市场弱势盘整,河北地区某大型矿山企业下调铁矿石出厂价格,降幅在10-20元(吨价),东北、华东地区市场低位维稳。进口矿市场持续下跌,远期现货价格再次逼近90美元关口,港口现货价格周内累计下跌5-15元不等,大部分贸易商对后期市场依然看跌,低价出货现象频现。

期货市场方面,上周国内铁矿石期货屡创上市以来新低。盘面上,上周铁矿石主力1501合约继续走低,期价创644元/吨新低,整体表现依然偏弱,基本面无利好的背景下,短期内或延续空头态势。受此影响,市场心态较为悲观,钢厂看跌情绪下采购缩量,部分停采观望,港口成交不断走低。

港口现货方面,部分商家低价出货回笼资金,静待后市发展,但买方采购积极性并未随着价格的下调而有所改观,询盘多以试探性询价为主,实际采购意愿较低。截至8月25日,中国港口铁矿石库存(沿海33港)为10934万吨,较上一统计周期增加54万吨,库存变动幅度不大,但后期到港船只相对充足,港口供应压力仍然较大,铁矿石市场难以止跌企稳。

今年上半年以来,淡水河谷、力拓、必和必拓、FMG铁矿石产量、供应量同比均有10%以上的增幅,其中FMG二季度铁矿石产量同比增28%,达到创纪录水平,而同期中国生铁和粗钢产量同比仅增长0.38%和2.67%,供应过剩成为导致进口矿持续下行的主要原因。虽然目前进口矿市场空头气氛仍然较重,但国产矿市场已跌至生产成本线,下调空间殆尽,预计未来铁矿石市场下探行情仍将延续,跌幅将有所收窄。