铁矿石周报:钢厂集中补货进口矿价跌势收窄

核心提示:近日,关于铁矿石贸易融资的传闻不绝于耳,虽然当前看尚未对实体市场形成过大影响,但是对于市场心态及资金的担忧始终影响着商家信心,预计后期铁矿石市场难以摆脱窘境,将延续低位调整的疲态。

新华社记者高波 李文斌

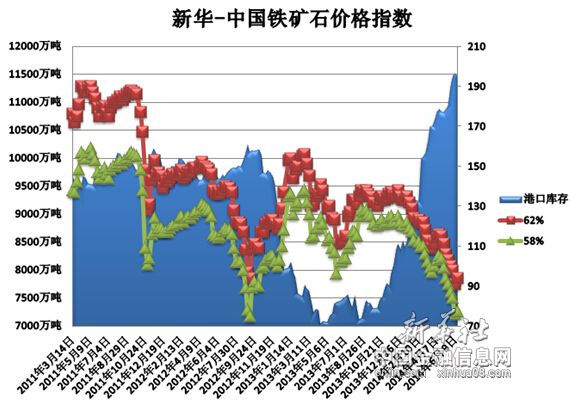

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至6月9日,中国港口铁矿石库存(沿海33港)为11471万吨,较上一统计周期(5月27日—6月2日,下同)减少48万吨,环比下降0.42%。中国进口品位62%的铁矿石价格指数为94,上涨3个单位;58%品位的铁矿石价格指数为77,上涨1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

上一统计周期内(6月3日—6月9日,下同),进口矿价经历一次急跌后迅速拉回,从整体来看,进口矿市场仍旧以下调为主,但降幅收窄。近来融资矿事件继续发酵,部分贸易商担心后期资金面进一步紧张,而提前低价销售资源,缓解资金压力。随着远期现货价格的走低,资源平台成交状况逐渐转好,低品位矿种成交较为活跃,由此对成交价格形成推涨作用,加之钢厂的集中补货刺激市场,周内远期现货价格出现小幅上探,但受制于供应量偏大及对后期市场看空影响,反弹未能延续,整体市场呈趋降状态。

价格影响因素解析:

1、低价进口矿持续挤压国产矿生存空间

上周,铁矿石市场继续下挫,国产矿下跌占主流,进口矿跌势略有缓和。端午假期后,国产矿市场仍有所下滑,国内个别大型矿企再次下调铁矿石出厂价格,引领国产矿市场持续走低,当前国产矿价位已接近成本底线,下调空间已挤压殆尽,除个别成本控制尚佳的企业仍有盈利外,大部分企业已处于亏损境地,大型矿山企业为保证自身的市场份额而维持生产,由此库存量的上升对于价格形成一定的抑制作用。

进口矿市场再现“分歧”行情,港口现货价格持续下跌,未有起色,而远期现货价格却出现上调。大商所铁矿石期货主力合约再创新低,使得整体矿石金融衍生品市场再陷阴霾,临近周末,进口矿市场全线重回下跌行情。

铁矿石供需关系则继续处于失衡状态,供应量增加力压市场行情。最新统计数据显示,4月份国内原矿产量12237.13万吨,同比增长12.29%,铁矿石进口量8338.67万吨,在年初进口量创新高后,此进口量创次高位,令进口矿港存量连续三个月破“亿”。而4月份粗钢产量仅增长了2.15%,为此铁矿石资源整体供应依然偏大,同时进口矿低价“倾销”进一步挤占了国产矿的市场份额,预计后期整体铁矿石市场价格处于低位或成常态。

[责任编辑:山晓倩]