2012年煤炭市场结束了长达十年的黄金期。此后几年煤价一路下挫,景气度由高点直线回落。种种迹象表明隆冬季还在继续。

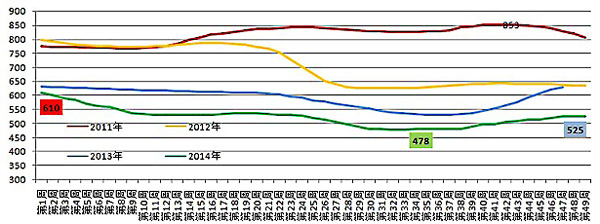

2014年上半年,煤价跌跌不休,煤企苦不堪言,行业生存环境日益恶化。8月27日公布的渤海动力煤价格指数报收于478元/吨,录得年内最低。为解决行业困境,政府、行业部门、大型煤企推出一系列救市措施,从多方面施以缓手,助力煤炭行业摆脱困境。煤价下半年出现企稳回升迹象。截止至12月31日公布的价格指数报收于525元/吨,相比于年内最低点累计回升了47元/吨。但比起年初的610元/吨,依旧回落了85元/吨。

404 Not Found

为解决煤炭困境,2014年政策出台频繁,且力度较大。政府从多方面施以缓手,召开18次协调会、出台37项相关对策措施为煤企支招,助力煤炭行业。目前是政策效应逐渐显现的阶段,供应端将被压缩,产能过剩虽仍是煤炭行业主基调,但在政策引领下,供需矛盾有望阶段性缓解,港口煤价有望进一步上调。

截至2014年三季度末,42家煤炭上市公司总资产1.75万亿元,同比增长11.9%,增速较去年同期下降5个百分点。【详细】

中国金融信息网制图 点击查看更多全球经济数据>>

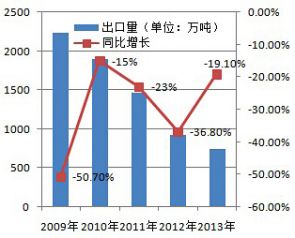

中国曾经一度是全球煤炭市场重要的供应国。2003年,煤炭出口量逼近1亿吨。此后,由于国内煤炭需求量的大幅提高,2004年中国出台煤炭出口配额制的相关政策,开始了对煤炭出口的控制。2013年中国煤炭出口量达到800万吨就已经很不容易了。这就意味着过去10年中国煤炭出口量下降了约92%。

另一方面近年来国外煤价整体上大幅下降。加上2007年开始动力煤进口实现零关税,使我国进口煤炭大幅上涨。2010年煤炭进口量同比上涨211.90%。2013年煤炭进口量达3.27亿吨。

我国2009至2011年的全社会库存分别为5000万吨、1亿吨、1.28亿吨。2012年中国煤炭社会库存首次突破了3亿吨,达3.44亿吨。目前,全社会煤炭库存已连续30多个月维持在3亿吨的高位。

2013年全国煤炭产量完成37亿吨左右,首次由年均增加2亿吨降至5000万吨。消费方面,全年消费量达36.1亿吨,增速降至2.6%。今年前11月,我国煤炭产销量分别同比下降2%和2.1%,预测全年将分别下降3%左右。

我国煤炭价格近年来之所以“跌跌不休”,根源就在于产能过剩,煤炭生产总量偏高。在过去被喻为“黄金期”的10年间,煤炭投资逐年增长,新建煤矿不断增多,形成并释放了一大批新的煤炭产能;同时,一些生产煤矿也不甘落后,通过简单地技术改造,大幅提升煤矿产能。

用煤量是国家经济的“晴雨表”。我国经济增速放缓,是导致煤炭市场需求减少的最大原因。统计数据表明,前10个月我国投资增速15.9%,连续4个月下滑,为2002年以来的最低值。

近年来,由于国外煤价整体上大幅下降,和国内煤炭价格相比,价差明显。加上2007年开始动力煤进口实现零关税,使我国进口煤炭大幅上涨。2013年煤炭进口量达3.27亿吨。

高楼隐身,“十面霾伏”的现象,让越来越多的老百姓“谈霾色变”。雾霾治理的严峻现实正触发国内能源产业的格局重整,也限制了煤炭的发展潜力和空间。

今年以来,煤炭价格一路走低,企业苦不堪言。为解决行业困境,政府从多方面施以缓手,召开了18次协调会、出台37项相关对策和措施来为煤企支招,助力煤炭行业摆脱困境。

针对限产保价、遏制超产、恢复进口关税、清费立税这条线索,推出一系列措施。煤炭价格逐渐企稳回调,并出现小幅回调。12月31日公布的价格指数报收于525元/吨,相比于年内最低点累计回升了47元/吨。

主要措施:

煤企严格控制产量,力争减产10%以上。

各地不得核准新建30万吨/年以下煤矿、90万吨/年以下煤与瓦斯突出矿井,继续淘汰9万吨/年及以下煤矿,鼓励具备条件的地区淘汰9万吨/年以上、30万吨/年以下煤矿。

相关政策:

主要措施:

取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤、其他煤、煤球等燃料的零进口暂定税率,分别恢复实施3%、3%、6%、5%、5%的最惠国税率。

相关政策:

主要措施:

自2014年12月1日起,在全国范围内实施煤炭资源税从价计征改革,同时清理相关收费基金。

相关政策:

对于中国煤炭工业协会的倡议,神华集团率先做出响应,表示今年将减产5000万吨、减销6000万吨。并且进行试探性的提价,随后中煤、伊泰等大型煤炭企业纷纷跟进。一系列动作在行业内起到了积极的示范作用,并且逐步蔓延。

从价计征是以煤炭资源的价值量单位为计税依据,以单位固定比例税率或累进税率为适用税率计征资源税。该模式的最大特点是,煤炭资源税与煤炭资源开采的价值量直接挂钩,体现的是税与价的相关关系。可以真正体现煤炭资源税与煤炭资源利用(消耗)效果之间的本质联系。【详细】

2014年,在一系列煤炭脱困政策的持续发力下,煤炭市场目前已经出现一些积极变化,产量无序增长的势头得到遏制,煤炭价格小幅回升,进口开始下降。前11月,煤炭产量同比下降2%,预测全年将下降3%左右;净进口同比减少2592万吨,下降9.1%。

然而,前11月煤炭销量也同比下降2.1%,且全社会煤炭库存已经连续36个月在3亿吨以上。需求增长乏力,进口煤总量较大,存煤居高不下,煤价下行压力依然存在,煤炭经济运行仍面临严峻挑战。【详细】

未来3~5年,我国经济增速将放缓,服务业、消费拉动增长趋稳。煤炭市场面临高库存、低增长的局面。此外,由于国家加大环境保护力度,使煤炭消费受到一定程度的抑制,煤炭供需总量宽松将成新常态。

“新常态”的一个重要特点是经济增速换挡回落,并且政府对这种换挡回落具有坚韧的忍耐力。“新常态”下的宏观调控,核心在于围绕7.5%的增速进行“区间调控”,而且是“创新调控”,不搞大刺激,大调整。据此可以断定,未来一段时间,期待宏观经济增速加快,带动煤炭消费需求快速增加,几乎是不可能了。

展望2015年,中国国内经济形势增长继续放缓,加之能源结构的不断调整,将使得火电发挥效应较2014年有所减弱,中国煤炭需求增速继续放缓。【详细】

煤炭消费将被进一步控制,一方面国家不断加大环境治理力度,严格控制煤炭消费总量,鼓励使用洁净能源,将抑制煤炭消费。二是国家调整能源结构,非化石能源消费比重继续提升,将替代部分煤炭消费。能源规划设想,2020年我国非化石能源消费比重要提高到15%,煤炭消费比重降至62%以下。【详细】

煤炭行业脱困虽取得阶段性成果,但需求增长乏力,进口量较大,存煤居高不下。专家认为,2015年煤市仍“不容乐观”。【详细】

| 正面 | 负面 |

| 美国经济将保持较强劲的复苏势头。 | 美国退出量化宽松政策,美元走势持续回升,国际大宗商品价格承压下行 |

| 国家调整煤炭进出口政策,限制高硫分、高灰分劣质煤进口。 | 我国宏观经济正处于增长速度换挡期,结构调整和前期刺激政策消化期“三期”叠加阶段。 |

| 国家遏制煤炭产量盲目增长,全国煤炭产量过快增长势头得到控制。 | 煤炭企业产能超前,将加大供大于求的压力。 |

| 随着煤炭市场供求关系逐步改善和煤炭价格到达底部,预计明年煤炭价格波动幅度将小于今年。 | 水电将继续对火电保持挤压态势。 |

| 国内对进口煤已形成常态化采购。 |

价格指数在煤炭市场中的应用最早产生于国外,最初的煤炭价格指数是煤炭贸易价格的原始反映。国内煤炭价格指数起步较晚,2006年才有第一个指数试行发布。

环渤海动力煤价格指数是反映环渤海港口动力煤的离岸平仓价格水平以及波动情况的指数体系的总称,素有“煤炭价格风向标”之称。目前影响较大的价格指数还有中国煤炭价格指数。

编审:赵丽梅 责任编辑:郭睿思 美工:董丹 邮箱:editor@xinhua08.com.cn