新华社记者高波

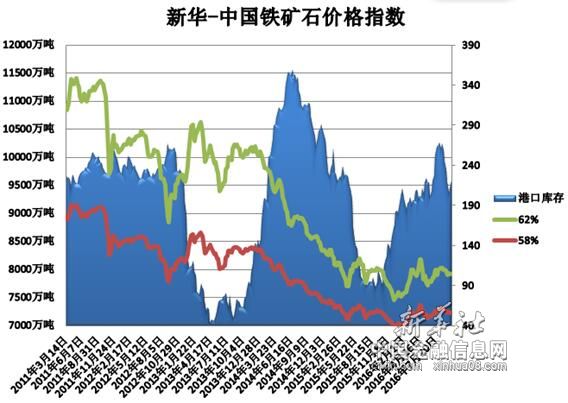

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至2月20日中国港口 (沿海33港) 铁矿石库存为11342万吨,较上一统计周期(2月7日至2月13日,下同)减少12万吨,环比下降0.11%。中国进口品位62%的铁矿石价格指数为91,较上一统计周期上涨4个单位;58%品位的铁矿石价格指数为79,较上一统计周期上涨2个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

2月14日至2月20日,进口矿市场先涨后稳。前期,随着成品钢材价格的上涨,进口矿现货市场报价明显走高。但随着钢厂补库高峰期的结束,其采购意愿明显下降,现货价格上涨阻力增大,临近末期,进口矿远期现货及港口现货报价均恢复平稳,大部分商家暂停操作,另有部分卖家封盘观望。

1、进口矿市呈现明显上涨态势

2月14日至2月20日,铁矿石市场呈现明显上涨态势。其中,进口矿市场先行上扬;国产矿市场上涨主要表现在几大主要矿企上调铁矿石出厂价格,各区域普遍性上涨尚未出现。与此同时,铁矿石期货主力合约也呈上行态势。受内、外利多因素的刺激,预计短期内铁矿石市场继续向好,但上涨趋势是否可以持续仍有待观察。

国产矿市场方面,华北地区市场稳中上扬,邯邢地区市场受当地大型矿选企业上调铁矿石出厂价格影响,市场上涨气氛明显加强,但受当地钢铁企业未有放量采购的影响,市场价格上涨趋势不明显。东北地区市场趋稳运行,受成品钢材价格上涨以及华北地区铁矿石价格上扬的带动,辽东地区个别大型矿山企业上调铁矿石出厂价格,但实际成交价格仍难明显提升,成交状况一般。华东地区市场上涨,随着进口矿港口现货价格的走高,山东等地区矿选厂商信心得以提振,当地各大主流矿山随即调整出厂价格,地方矿山出货情况略有转好,钢铁企业采购小幅增加。

2、国内钢材市场大幅上涨

2月14日至2月20日,全国钢市大幅上涨。建材市场大幅上涨,而且上涨十分均匀,各地均有不同程度的增长,幅度也较为平均,基本可以判定为全国普涨局面。钢厂方面普遍是跟随市场不断上调出厂价格以顺应或推动市场;与建材相比,板材的上涨热情明显不足,整体涨幅均在一百之内,中厚板涨幅居前,其次是热卷,冷轧涨势最小,部分地区周涨幅低于50元,而伴随当周钢厂出价则明显涨少平多,钢厂对后市看法有一定分歧;唐山型材厂领涨于全国,且在其引领下,全国市场普遍上涨,与建材情况类似,而相对于唐山型材厂来说,多半是钢坯推涨所致。不过考虑到型材与钢坯价差,型材的利润依旧可观。

分析认为,钢材市场价格这周虽有所上扬,但是市场整体需求并不旺,钢厂销售压力仍处于较大的状态。另外,由于铁矿石价格的上涨,使得钢材成本较大,钢厂整体盈利状况不佳。再次,近期钢厂多以维持正常采购为主,并无大量采购计划。

3、国际海运市场先跌后涨

2月14日至2月20日,国际海运市场先跌后涨。截至2月16日,BDI指数报于710点,较前一周涨3点,涨幅0.42%。巴西至中国海运费报至9.917美元,较前一周跌0.808美元,跌幅7.53%;西澳至中国海运费为4.325美元,较前一周跌0.138美元,跌幅3.09%。

后期市场分析预测:

自节后开始,国内铁矿石市场已连续上涨了两周,大部分钢铁企业对此颇显“镇定”,并未跟风急于采购铁矿石资源,主要在于目前大部分钢铁企业内部铁矿石库存尚显充裕,规模以上钢铁企业的铁矿石库存基本保持在30天左右的用量,小型钢铁企业也在20天左右,这使近期铁矿石供应显得相对宽松,同时钢铁企业或为了保证成材销售利润,错开铁矿石市场上涨“风头”采购,减弱了近期市场的上涨力度。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。