新华社记者高波 杨苜

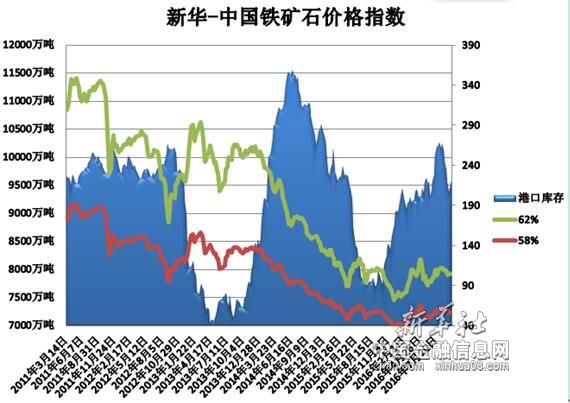

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至1月16日中国港口(沿海33港) 铁矿石库存为10320万吨,较上一统计周期(1月3日至1月9日,下同)增加65万吨,环比上涨0.63%。中国进口品位62%的铁矿石价格指数为81,较上一统计周期上涨4个单位;58%品位的铁矿石价格指数为71,同样较上一统计周期上涨4个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

1月10日至1月16日,进口矿市场稳中上涨。市场整体受到铁矿石金融衍生品市场的涨停刺激,港口及远期现货市场均出现不同程度的上扬。预计后期铁矿石市场活跃气氛略有增加,但整体行情难明显上涨,市场多将以盘整状态为主。

1、进口铁矿石市场稳中上涨

1月10日至1月16日,进口矿市场稳中趋涨,贸易商挺价看涨力度较大。在国内金融环境有所改善的情况下,进口矿期盘价格上涨,进口矿贸易商提价意愿增强,部分矿种价格上扬。但整体来看,进口矿市场缺乏成交量支撑,实质性上涨动力难以形成,短期或以盘整运行为主。

国产矿市场盘整运行,华北地区市场平稳运行,供需僵持状态较为明显。由于供需双方均不愿率先做出让步,故成交量较为清淡。东北地区市场企稳运行,在市场资源偏紧,以及成本支撑下,矿选厂商挺价维稳意愿加强。华东地区市场稳中上涨。华东地区钢厂采购量情况一般,部分钢厂上调采购价格,市场看涨氛围较浓厚。

2、钢市整体呈现涨跌互现行情

1月10日至1月16日,全国钢市整体呈现涨跌互现的行情。建材主流上涨,个别下跌,其中北京、天津涨幅在100元左右,郑州、沈阳跌幅30元左右;板材各品种各地区表现不一,其中中厚板涨跌互现,郑州、邯郸、广州、北京等地跌幅在20-50元之间,其它地区表现小幅上涨;热轧卷板整体呈上行走势,除成都、沈阳、西安涨幅达到80元以外,其它地区涨幅有限;冷轧卷板和中厚板表现类似,部分涨跌互现,多地区保持平盘;型材市场整体偏强运行,唐山地区表现尤为突出,工字钢涨幅达到100元,角钢涨幅逼近250元,受此带动,北方其它市场积极跟涨。

分析认为,目前,国内钢材市场呈现连续上涨态势,这或将对铁矿石市场后期上扬起到一定的推动作用。且随着春节的临近,钢厂生产积极性仍未见下降,导致供应居高不下,近期,在供给侧改革、去产能、严打地条钢等相关政策的炒作下,铁矿石、螺纹钢期货盘面迎来全面暴涨,国内钢材市场也纷纷连续上调价格,这无疑将会为铁矿石市场后期起到有力的上扬支撑。

3、国际海运市场震荡下行

1月10日至1月16日,国际海运市场震荡下行。截至1月12日,BDI指数报于892点,较前一周跌91点,跌幅9.26%。巴西至中国海运费报至11.929元,较前一周跌2.029美元,跌幅14.54%;西澳至中国海运费为5.483美元,较前一周跌0.884美元,跌幅13.88%。

分析认为,BDI 年度均值或从今年的657 点反弹至明年的1000点上方,复苏预期主要来自供给端新增运力的明显放缓以及需求端持续缓慢恢复。在干散货市场如此低迷的情况下,船东对新增运力投放更加谨慎叠加旧船拆解力度不减,目前散货市场的订单运力比仅为12%,是过去几年来的低点。另一方面,在房地产调控升级以及基建继续保持投资力度的大背景下,预计我国明年铁矿石进口量仍将维持缓慢增长。

后期市场分析预测:

目前,国内铁矿石市场可操作资源仍处于紧张状态。国产矿方面,受气候原因影响,尤其是北方市场,矿选厂家产量情况不佳,近期由于天气寒冷,北方部分矿选厂产量下降20%-40%之间。另外加之部分大型中间商有囤货待涨的现象,使得市场资源更加紧张。进口矿方面,以目前钢材市场的运行状况来看,钢铁企业在定价上掌握一定主动权,为此进口矿市场难以形成强劲上涨势头,如此情况之下,国内铁矿石市场只能盘整运行。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。