新华社记者王萌 张婷

北京(CNFIN.COM /XINHUA08.COM)--9月份,全球动力煤市场形势依然严峻,需求疲弱,煤价跌势难止。国际方面,受主要消费国需求疲弱影响,煤价跌幅明显,屡创新低,目前惟盼天气转冷,北半球冬储煤需求增加提振煤市,预计10月份仍以弱稳为主。国内方面,煤炭消费进入传统淡季,大秦线检修的利好对市场刺激微弱,煤炭企业被迫降价促销,港口煤价也一降再降。10月份动力煤走势的主基调仍是低位徘徊,考虑到大秦线集中检修已经拉开序幕,同时伴随冬季补库需求增加,部分热销煤种价格有望企稳,甚至小幅上涨。

——国际市场底部震荡趋势延续

9月份,国际动力煤市场淡季特征明显,价格整体呈下跌趋势。月初,受8月煤价深跌存在阶段性反弹机会和中国、印度等煤炭需求略有上涨带动,国际煤价全线底部回升,但是上涨势头难以持续,受北半球煤炭消费国家动力煤需求疲弱影响,9月中下旬,国际煤价在短暂回升后再度下跌,跌幅较为明显,底部震荡趋势延续。

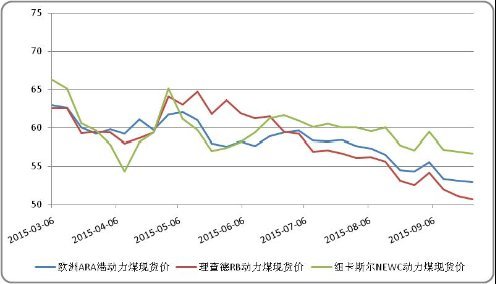

环球煤炭交易平台的数据显示,截至9月25日,欧洲ARA三港动力煤价格指数收于52.97美元/吨,较上月末(8月28日,下同)下跌1.4美元,跌幅为2.57%;南非理查德港动力煤价格指数下跌3.48%收于50.74美元/吨,当月跌幅最高;澳大利亚纽卡斯尔港动力煤价格指数下跌0.38美元至56.72美元/吨,月环比跌幅为0.67%。

图表1 ; 国际动力煤价格走势(数据来源:新华社多媒体数据库)

澳大利亚方面,受主要出口国家需求不利影响,成交量有所下滑,数据显示,8月份中国从澳大利亚进口动力煤371万吨,同比下降35%,环比下降28万吨,降幅为7%,创六个月来新低。同时,日本电厂在煤炭现货市场购买活动也并不活跃。截止9月27日,纽卡斯尔港煤炭库存量为227万吨,比8月底日大增120.39%,环比上月增长90.76%。

国际煤炭市场持续低迷,作为全球最大的动力煤出口国,印尼煤炭出口也备受煎熬。印尼能源矿产部发布9月动力煤出口指导价(HBA),以6322大卡/千克为基准的动力煤出口指导价下调至每吨58.21美元,较8月的59.14美元下跌0.93美元,降幅1.57%;较2014年9月参考价格69.69美元下跌11.48美元,跌幅为16.47%,继6月历史低位以来再创新低。

与此同时,作为主要消费国的中国和印度,进口需求并未明显增加,数据显示,截至9月23日,印度100家电厂动力煤总库存为2615万吨,可用天数为22天,为近6个月来新低,虽然市场上有进口动力煤询盘,但是采购商对后市不看好,加之现货价一直下跌,因此采购积极性不高。而从中国市场来看,虽然国际煤炭价格低位运行,但是在内贸煤价持续下跌的情况下,进口煤价差优势已经消失,中国市场已经处于相对饱和状态,基于冬季用煤高峰的需求性增加,业内人士预计进口煤量或将好于1-8月份的月均水平,资深煤炭行业分析师李廷认为,“全年煤炭进口量有望达到2-2.1亿吨”。

从供需层面来看,全球煤炭市场仍然是供大于求,而且随着全球能源结构的转变,政府倡导低碳能源的行动,煤炭市场供应过剩局面短期难以缓解,国际大型能源企业纷纷退出或缩减煤炭业务也印证了煤炭市场短期内无法回暖的事实。不过,由于北半球天气逐步变冷,冬储煤需求有所提升,或对国际煤市疲软局面小有改善,但幅度有限,预计弱稳将成10月份国际动力煤市场真实写照。

——国内市场淡季更加惨淡

9月份,国内动力煤市场形势更加严峻。需求低迷、库存高企的困境加剧,大秦线检修的利好对市场刺激微弱,煤炭企业被迫降价促销,观望悲观情绪浓厚,港口煤价也一降再降。

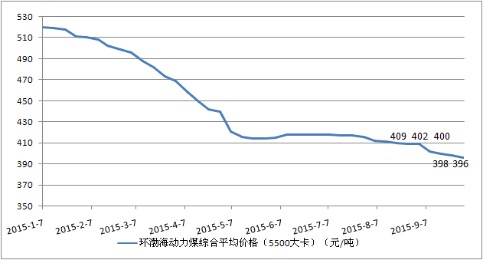

随着煤炭消费进入传统淡季,大幅减少的电煤日耗水平、不断走高的电煤库存等因素,制约了电力企业的采购积极性。虽然8月底大型煤企公布的9月煤价政策以稳为主,可是低迷的需求形势和沉重的销售压力令煤企不得不在9月下旬再度推出优惠政策,变相降价促销,港口动力煤成交价格也不断走低,发热量5500大卡动力煤实际交易价格跌破400元/吨关口,与2011年853元/吨的高点相比,腰斩一半还多。9月30日发布的最新一期环渤海地区动力煤交易价格指数报收396元/吨,较月初(9月2日)下跌13元/吨,月跌幅3.18%。

随着大秦线秋检的日益临近,后半月港口煤炭调入、调出量较前半月均有所增加,下游用户增派船舶拉煤,提前采购煤炭,以确保铁路检修期间电厂拥有充足的库存,而产地也因此加大了发往港口的煤炭数量。截至9月27日,环渤海煤炭库存量为1730.5万吨,较月初(9月6日)1593.6万吨增加136.9万吨,环比增加8.59%。

图表2 ; 2015年环渤海动力煤综合平均价格(数据来源:新华社多媒体数据库)

下游方面,由于前期为支援铁路和港口完成运输任务,电厂增加了船舶运力拉运煤炭,透支了9月需求,月初南方大部分电厂存煤已经饱和,存煤可用天数达到24-25天的高位水平,再加上气温下降和水电持续发力,电厂耗煤量偏低,存煤天数快速攀升,采购热情减弱。截至9月30日,沿海六大电厂日均耗煤48.8万吨,煤炭库存1396万吨,存煤可用天数增加至28.6天,位于同期5年以来高位。

数据显示,1-8月全国原煤产量完成24.09亿吨,同比下降4.8%。其中,8月份完成3.09亿吨,同比下降2.6%。前8个月全国煤炭销量22.45亿吨,同比减少1.52亿吨,下降6.3%。由此可以看出,产能过剩的问题依然十分严重。9月中旬,发改委连发两项通知,严控煤炭产能,凸显了政府将控制煤矿违法违规建设生产、超能力生产和不安全生产行为,作为近期推进煤炭脱困工作的重中之重。

在供给充裕,需求缺乏亮点的大背景下,低位徘徊应是10月份国内动力煤走势的主基调,但考虑到为期21天的大秦线秋季集中检修已经拉开序幕,同时伴随冬季补库需求增加,预计部分热销煤种价格有望企稳,甚至小幅上涨。