周评:积弱难返 全球煤市反弹阻力重重

核心提示:国内方面,多重利空压制港口动力煤价格回升乏力,内陆地区需求偏弱,成交清淡,动力煤后市积弱难返,或维持低位震荡;炼焦煤市场整体持稳,需求疲软,加之下游企业库存压力仍然较大,市场反弹阻力重重,短期仍以稳为主。

新华社记者王萌

北京(CNFIN.COM / XINHUA08.COM)--上周,国际动力煤市场延续低位震荡,价格稳跌互现,长远来看,动力煤需求增速难敌产能增速,供需失衡格局将长期存在,国际动力煤市场或进入漫长的底部调整期。国内方面,多重利空压制港口动力煤价格回升乏力,内陆地区需求偏弱,成交清淡,动力煤后市积弱难返,或维持低位震荡;炼焦煤市场整体持稳,需求疲软,加之下游企业库存压力仍然较大,市场反弹阻力重重,短期仍以稳为主。

国际动力煤低位震荡或进入漫长调整期

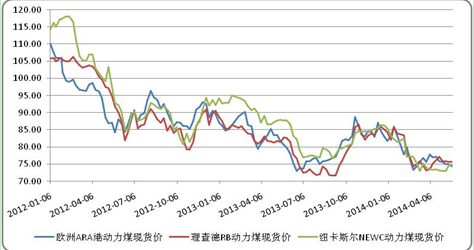

需求疲软加之供应过剩导致市场继续承压,上周国际动力煤市场稳跌互现,延续低位震荡走势,除纽卡斯尔港收平,其余港口均小幅走低。截至5月23日,据环球煤炭交易平台的数据显示,澳大利亚纽卡斯尔港动力煤价格指数收平于74.78美元/吨;南非理查德港动力煤价格指数微跌0.01美元至75.68美元/吨,跌幅0.01%;欧洲ARA三港动力煤价格指数报收于74.28美元/吨,环比下跌0.64美元/吨,跌幅0.85%。

图表1:国际三大港口动力煤现货价格指数

澳洲方面,随着猎人谷铁路线恢复通车,5月13-19日纽卡斯尔港调入煤炭共计323万吨,出口煤炭上涨至345万吨,环比大幅增加97万吨,创13周来新高;累计装船32艘,环比增加7艘。由于中国煤市供过于求且下游企业库存基本处于饱和,煤炭进口需求仍旧低迷,澳洲煤炭价格继续低位震荡运行,整体呈现稳中趋降态势。

欧洲方面,气候温暖、需求疲软以及煤炭供应充足导致市场承压,煤价持续下跌。近年来,由于欧洲亲睐低价煤,并且对高硫煤情有独钟,美国对欧洲煤炭出口一直在快速增长,2013年美国对欧盟煤炭出口4720万吨,是2003年的三倍多,供应过剩的后果是近三年来煤价已累跌逾40%。

亚洲方面,印度正处于季风季节,煤炭需求进入低谷期,多数贸易商已经做了充足储备,较高的煤炭库存抑制了其现货需求,预计季风过后,印度煤炭需求会有所回升,同时,随着印度新政府领导人的上任,新的经济政策将刺激印度经济发展,市场普遍看好三、四季度的印度煤炭市场,进口活动或更加活跃。数据显示,2013-14财年印度煤炭进口量增长17.9%至1.71亿吨,预计2016-17财年印度煤炭供需差距将增至1.85亿吨,电力行业将进口1.71亿吨煤炭。

图表2:国际三大港口动力煤价格指数走势

高盛集团发布报告称,全球进口动力煤需求将继续增长,但增速较慢,2018年之前年增长速度为2%,预计2013-2018年全球动力煤需求量将每年增加1500万吨,而2008-2012年需求量为每年增加6000万吨。总体来看,由于缺乏利好支撑,动力煤需求增速难敌产能增速,供需失衡格局将长期存在,国际动力煤市场或进入漫长的底部调整期。

[责任编辑:山晓倩]