报告:进口铁矿石价格运行重心恐将继续下移

核心提示:周内,大型矿选企业多以供应钢厂协议矿为主,散货销售量十分有限,小型矿选企业因市场价过低多存惜售心态。综合分析,铁矿石市场难以形成趋势性走向,而短期内仍以弱势运行为主。

新华社记者高波 李文斌

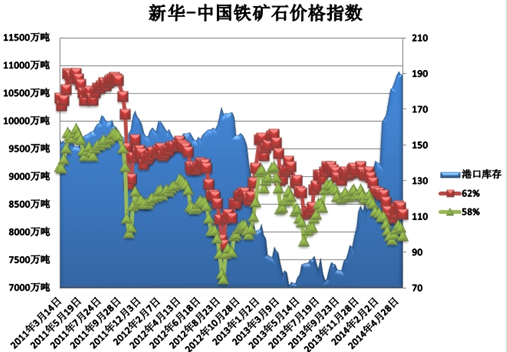

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至4月28日,中国港口铁矿石库存(沿海33港)为10831万吨,较上一统计周期 (4月15日—4月21日,下同)减少10万吨,环比下降0.09%。中国进口品位62%的铁矿石价格指数为111,下跌4个单位;58%品位的铁矿石价格指数为99,下跌5个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(4月22日—4月28日,下同),进口矿市场小幅下滑,港口现货及远期现货报价均有所下调,周三央行发布定向降准政策,金融市场有所提振,而港口现货报价上涨仍存压力,未出现跟涨情况,受困于成交压力,进口矿市场继续下挫。周内,大型矿选企业多以供应钢厂协议矿为主,散货销售量十分有限,小型矿选企业因市场价过低多存惜售心态。综合分析,铁矿石市场难以形成趋势性走向,而短期内仍以弱势运行为主。

价格影响因素解析:

1、下游需求不济继续加大矿价下行压力

目前,进口矿市场运行反复无常,期货市场受到金融政策向好刺激,进口矿远期现货报价上调,且成交略显活跃,另考虑到为掉期市场“服务”的因素,远期现货价格的上调也在情理之中,但仍难带动港口现货价格的上涨。主要受制于大部分钢铁企业补充库存谨慎,基本以按需补库为主,采购量小压制现货价格的作用明显;另一方面,期货成交价格的上扬,也使得部分有现货资源的贸易商议价空间有所收窄,但市场成交量的欠佳表现,依然抑制整体市场的提升。

进口矿的市场预期正在随着下游需求不济而进一步下滑。数据显示,1—3月,我国房屋新开工面积累计同比下降25.20%,尽管降幅较2月份收窄2.2%,但仍处于低点,甚至超过2008年经济危机时的降幅,进口铁矿石市场终端需求面临较大压力。更令市场担忧的是,同期商品房销售面积累计同比增速也继续下滑,跌幅较2014年前两个月扩大3.7个百分点,为-3.8%。房地产销售数据大幅走弱,直接降低了市场对房地产需求的预期,同时也使得房地产开发投资完成额出现同比增速下滑。我们认为,投资活动的降温使得市场对实体经济的担忧加剧,这两种影响叠加之后都将促使铁矿石下游钢材需求面临较大的下行压力。

另一方面,进口矿市场偏低价位正在主导国内矿市。当前,进口矿港口现货价格持续下滑,即便远期现货价格有所调涨,但整体价位依然偏低,4月份以来期货均价在115美元/吨左右,远低于国产矿综合价位,进口矿市场价格难以提升,将会主导国内矿市持续偏弱运行。综合上述因素,预计铁矿石市场将维持低位波动状态运行。

[责任编辑:山晓倩]