报告:进口铁矿石市场短期内将维持波动盘整(2)

核心提示:虽然目前正值钢铁需求旺季,但由于3月粗钢产量再创历史新高,后期钢材市场面临供应过剩风险,将抑制进口铁矿石市场上行。另一方面现货、远期现货价格背离使市场博弈状态凸显,因下游市场需求并未出现明显好转,贸易商将多以观望为主,进口铁矿石价格涨势难以延续,预计后期进口铁矿石市场将以波动盘整为主。

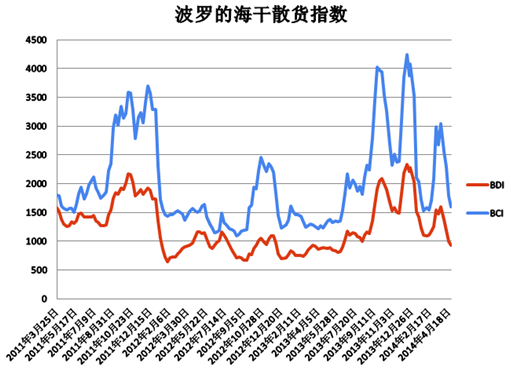

3、海运费快速下跌迫使矿价面临较大压力

受铁矿石、粮食海运需求降低,融资矿需求下降较多等因素影响,截至4月17日,波罗的海干散货指数(BDI)已连续下跌达到第18个交易日至930点,创下去年6月份以来新低,而与今年年初高位1602点相比,跌幅更达到41.9%。波罗的海海岬型船运价指数(BCI)下降22点,或1.36%,至1,591点。日均获利降约300美元,至8,800美元。波罗的海巴拿马型船运价指数(BPI)升20点,或2.53%,报812点。巴拿马型船日均获利升100美元,报6,300美元。

分析认为,今年一季度PPI连续25个月下滑说明工业生产的上游原材料需求缓慢,而在港口高企库存的共同作用下,BDI持续承低。今年春节后,BDI指数迎来一波反弹行情,最高冲至1602点,随后开始“跳水”。在BDI指数逼近1000点大关时,业内普遍认为,需求季节性回升叠加“微刺激”带动,有望提振指数,但BDI仍然连续下跌。

另一方面,BDI指数的下跌带动铁矿石海运费快速下跌,巴西—中国青岛、西澳—青岛两条铁矿石航线的海运费分别从3月20日的27.655美元/吨和11.755美元/吨,下跌至18.895美元/吨和7.932美元/吨,跌幅分别达31.7%和32.5%。铁矿石海运费的快速下跌使得矿价面临较大的压力。

综合下游需求依然疲软、中国钢铁和水泥等产业产能调整以及钢材库存激增等因素影响,消化现有产能将成为今年市场的主旋律,加之,运力供给端竞争不断加剧,供需关系还没有改善迹象,短期内国际干散货市场还很难出现可持续的复苏迹象。

资料来源:新华社多媒体数据库

后期市场分析预测:

虽然目前正值钢铁需求旺季,但由于3月粗钢产量再创历史新高,后期钢材市场面临供应过剩风险,将抑制进口铁矿石市场上行。另一方面现货、远期现货价格背离使市场博弈状态凸显,因下游市场需求并未出现明显好转,贸易商将多以观望为主,进口铁矿石价格涨势难以延续,预计后期进口铁矿石市场将以波动盘整为主。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

[责任编辑:山晓倩]