截至9月10日铁矿石价格指数分析周报(5)

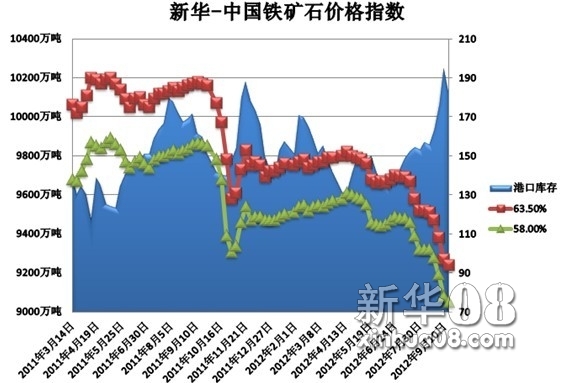

核心提示:“新华—中国铁矿石价格指数”显示,截至9月10日,中国港口铁矿石库存(沿海25港)为10188万吨,较上周(8月28日-9月3日,下同)增加65万吨,环比下降0.63%。中国进口品位63.5%的铁矿石价格指数为94,下降3个单位;58%品位的铁矿石价格指数为75,同样下降3个单位。

后期市场分析预测:

纵观后市,钢市目前正在转入传统需求旺季,下游需求略显好转,而且从中钢协统计的8月下旬的粗钢日均产量数据来看,钢厂实质性减产效果正在逐步显现,加之近期欧央行无限量购债计划带动全球资本市场大涨,国内多个项目的获批也将提振市场各方信心,预计短期钢材市场部分品种和规格可能出现小幅反弹。

受此影响,进口矿市场有望在本周逐渐企稳,并有可能出现部分品种的反弹行情,市场活跃度或将有所提升。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

新华社经济分析师 高波

资料来源:新华社多媒体数据库

资料来源:新华社多媒体数据库

本周行业热点分析: 钢企面临“洗牌”境地,铁矿石定价机制再临变革

由于需求萎靡不振和钢价大幅下滑,从去年下半年开始,长三角的一些钢材贸易商出现“跑路”现象。从目前形势判断,这种不利局面将向钢厂蔓延,一些负债率高、产品销路差的生产企业将面临生死考验。

企业被淘汰固然残酷,但这却是中国钢铁业再迎复苏的关键之一。王晓齐指出,目前我国的粗钢产能在9.4亿吨左右,而去年的粗钢产量不过6.8亿吨,产能严重过剩。今年前7月,我国实现粗钢产量4.19亿吨,同比微增2.1%。若扣除出口和库存的增加部分,实际消费量同比下降3.6%,这是多年来罕见的情况。

钢铁企业陷入盈利低谷、甚至倒闭,必然会减少对原料的消费量。目前铁矿石价格已经跌破100美元,较历史高点回落50%。面对不断下跌的铁矿石价格,宝钢原料采购中心总经理张典波称,现在大钢厂执行的季度指数定价像是一种“绑架”。一方面,季度定价参考的指数来源于现货市场,而现货市场的样本有待改善。据测算,三大矿山通过现货招标的量只占总销售的6%—9%。也就是说不到10%的铁矿石交易决定了大部分的协议矿价格。

另一方面,在矿价不断下滑的时候,执行季度协议使钢厂失去了参与市场交易的机会,只能被动接受指数价格。“当前,执行任何周期的协议矿在价格方面都不会有优势,”联合金属网的调查称。越来越多的人意识到,如果这种局面不改变,钢厂还不如直接到现货市场上去采购。

业内人士认为,在铁矿石供求关系逐渐逆转的情况下,应该探讨更加合理的定价方式。矿山需重视量大优惠的营销原则,保护协议客户的利益,而在定价机制变革方面,中钢协应加强与国际矿山的联系和交流。

[责任编辑:陈周阳]