全球动力煤市场续跌 国内炼焦煤价有望反弹

核心提示:预计未来一段时间,市场需求仍难得到提振,煤价还将继续下滑;国内炼焦煤市场成交清淡,煤矿库存偏高,部分地区价格下行明显。短期内市场还将弱势运行,但预计二季度以后,需求将逐渐增大,未来反弹可期。

新华08网北京5月28日电(记者张婷 赵珊珊)上周,由于供需失衡,国际三大动力煤现货价格指数全线下跌,且后期仍面临进一步下滑的风险。国内动力煤市场行情依旧疲软,各地煤价均有不同幅度下跌。预计未来一段时间,市场需求仍难得到提振,煤价还将继续下滑;国内炼焦煤市场成交清淡,煤矿库存偏高,部分地区价格下行明显。短期内市场还将弱势运行,但预计二季度以后,需求将逐渐增大,未来反弹可期。

――供需失衡国际动力煤市场下行风险加大

上周,由于煤炭需求疲软,供应量却持续上升,国际动力煤市场供需失衡的局面仍在延续,三大动力煤现货价格指数全线下跌。

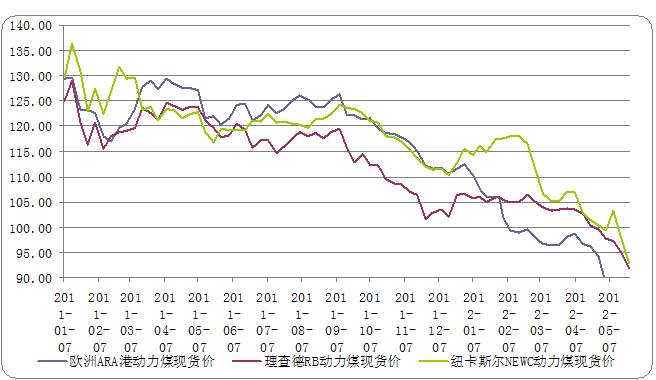

据环球煤炭交易平台数据显示,截至5月25日,澳大利亚纽卡斯尔港动力煤价格指数在前一周97.45美元/吨的基础上下跌4.57美元至92.88美元/吨,跌幅为4.69%;南非理查德港动力煤价格指数报收91.83美元/吨,较上期下跌3美元,跌幅3.16%;欧洲ARA三港市场动力煤价格指数较上一周87.12美元/吨继续下跌2.8美元至84.32美元/吨,跌幅为3.21%。

图表1:国际三大动力煤现货价格指数

|

港口名称 |

5月4日 |

5月11日 |

5月18日 |

5月25日 |

走势 |

涨跌 |

幅度(%) |

|

纽卡斯尔港(FOB) |

99.24 |

103.37 |

97.45 |

92.88 |

↓ |

-4.57 |

-4.69% |

|

理查德港(FOB) |

97.59 |

97.18 |

94.83 |

91.83 |

↓ |

-3.00 |

-3.16% |

|

欧洲ARA(DES) |

88.60 |

86.90 |

87.12 |

84.32 |

↓ |

-2.80 |

-3.21% |

从供应层面来看,大西洋和太平洋沿岸地区动力煤供应量稳中有升。廉价的哥伦比亚和美国动力煤不断涌入国际市场,南非和俄罗斯煤炭出口量的增加进一步推动了欧洲基准价格下跌。

需求方面,可再生能源发电取代燃煤发电和经济发展步伐放缓,使得欧洲煤炭需求不断被削弱,美国天然气供过于求也压制了该国内部的煤炭消费。此外,来自中国的需求也一蹶不振,4月份中国全社会用电量同比增幅创下16个月以来新低,其中工业用电量仅同比增长1.55%。

当前,亚洲需求已经逐渐成为国际动力煤价格的主要支撑因素。印度需求正在恢复当中,成为自2010年11月以来南非煤炭出口最大的买家。日本由于核电工业受到重创,动力煤等其它能源需求得到支撑,一季度美国对日本的动力煤出口量比去年同期增加了近一倍。

由于煤炭市场不景气,澳大利亚昆士兰州近期更改了预计耗资近90亿美元的AbbotPoint煤炭港口扩建计划。根据新的建议,该港口正在建设第二个和第三个接收终端,但将放弃9个接收终端扩建的计划。

图表2:2011年1月-2012年5月国际三大港口动力煤价格指数走势

目前全球经济增速放缓态势仍有加深迹象,强势美元下全球大宗商品价格暴跌,WTI原油期货结算价格更是跌至91.48美元/桶。市场悲伤观望情绪浓厚,部分贸易商不惜代价甩卖积压的煤炭库存,国际动力煤价格面临进一步下滑的风险。但本月24日,必和必拓与三菱联合公司共同拥有的澳大利亚煤矿爆发3000名以上的工人罢工,罢工预计长达一周,会造成当地煤炭大幅减产,短期内可能对澳大利亚动力煤价格起到一定的支撑作用。

[责任编辑:山晓倩]