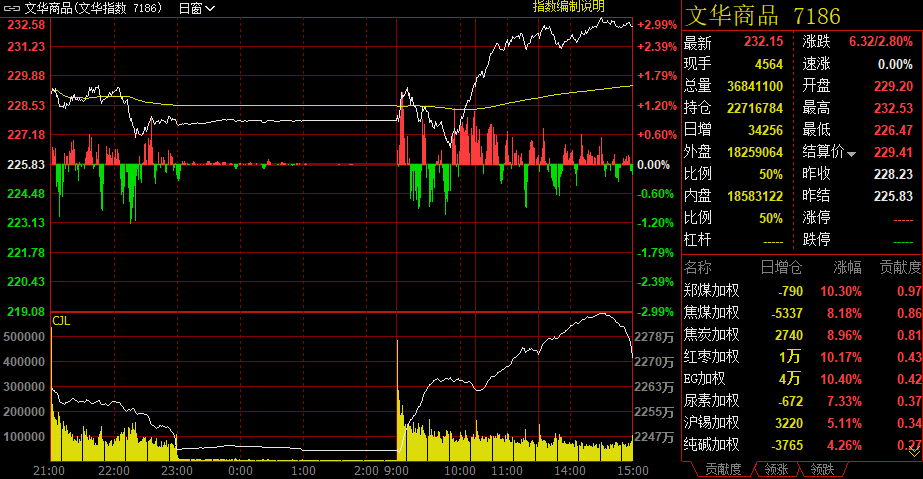

新华财经北京10月18日电(吴郑思、郭洲洋) 在煤炭及相关品种走强带动下,国内商品期货市场周一(10月18日)延续强势,商品综合指数再创历史新高。截至下午收盘,追踪国内商品市场的综合指数收盘232.15点,较上个交易日上涨6.32点,涨幅2.80%,盘中刷新历史新高至232.53点。其中,动力煤所有合约涨停,包括主力合约在内的四个近月合约连续第二日封板涨停,并带动乙二醇(EG)也强势“两连板”,日涨幅均为11%;双焦跟随煤炭板块走强,其中焦炭封板涨停,焦煤涨超8%。此外,红枣、尿素和沪锌各自收获了近期首个涨停板。

相比之下,沥青、玻璃、铁矿等延续弱势,日跌幅分别在2%及3%以上,成材价格宽幅震荡,螺纹、热卷分别收跌1.2%和0.40%。全天商品市场累计净流入资金18.78亿元。

文华商品指数10月18日日内走势图

来源:文华行情系统

产量数据拉动煤炭大幅上涨 锌供应担忧持续发酵

10月18日,煤炭及其下游部分化工品期价大幅上涨,其中,动力煤、EG、焦炭及尿素主力合约涨停,涨幅分别为11.01%、10.99%、9.00%及8.03%;焦煤主力合约收涨8.34%。此前,电力和供暖的需求以及供应紧张的矛盾一直是市场的关注点,而18日上午,国家统计局发布了2021年9月能源生产情况显示,9月份,生产原煤3.3亿吨,同比下降0.9%,比2019年同期下降1.8%,两年平均下降0.9%,日均产量1114万吨。而港口煤炭综合交易价格上涨,9月24日,秦皇岛港5500大卡、5000大卡、4500大卡动力煤综合交易价格分别为每吨1079元、980元和857元,比8月27日分别上涨194元、182元和151元。在原煤生产下降的同时,电力生产却有所加快,统计局数据显示,9月份,全国发电6751亿千瓦时,同比增长4.9%,增速比上月加快4.7个百分点,比2019年同期增长10.5%,两年平均增长5.1%,日均发电225亿千瓦时;其中火电同比增长5.7%。华泰期货分析称,整体来看,当前煤炭库存偏低,用煤需求逐步加大,煤价难以下跌;但当前保供下,可释放出煤炭产能逐步增加,且各地能耗控制等也限制了用电需求,因此预计价格将高位震荡。

此外,国家统计局新闻发言人、国民经济综合统计司司长付凌晖今日也表示,总的看,能源供应偏紧是阶段性的,对经济的影响是可控的。

沪锌主力合约今日涨停,涨幅达7.99%。锌价此轮大幅上涨源于全球最重要锌生产商Nyrstar在欧洲的3个锌冶炼厂将最高减产50%,随后据外媒报道,嘉能可宣布旗下三家冶炼厂减产,全球锌供应方面的担忧仍在持续发酵。展望后市,方正中期期货表示,随着全球能源危机愈演愈烈,金属冶炼工业作为高能耗高碳排的代表,成为此轮限电的首要对象,锌等金属冶炼端的扰动仍将继续。值得注意的是,发改委12日推出燃煤发电上网电价市场化改革,高能耗行业电价最高涨幅扩大至20%,无疑又加剧了冶炼端的成本压力。预计在海外能源危机得到解决以前,锌市料维持偏强震荡运行。

此外,红枣主力合约今日亦收获涨停,涨幅达10.02%;生猪、纯碱、苹果及沪锡等均涨超5%。

沥青、玻璃延续弱势 钢价震荡收跌

尽管油价进一步攀高,但面临冬季需求淡季,沥青价格压力渐增。14日沥青期价收跌3.23%,领跌商品市场。据华泰期货分析,当前沥青正处于季节性去库过程中,但因需求偏弱,去库力度不及往年,沥青自身因绝对库存大,供需总体偏弱。不过,原油端的支撑仍强,或限制沥青的回落空间。同时,因生产利润持续亏损,沥青供应端的减量也使得10月份沥青仍有去库空间。但在自身供需驱动不足的背景下,沥青短期价格驱动更多来自于成本端。

同受需求端因素拖累的还有玻璃和钢材。其中前者日内收跌3.02%,后者则在日内宽幅震荡,终盘收跌。虽然国家统计局今日公布的数据显示,9月份,国内玻璃日均产量环比下降2.05%至280.77万重量箱,创下半年新低,但同比仍高出3.69%。但从现货市场表现看,虽上周库存小幅下滑,但周末现货市场价格松动,出货价格下调幅度较大,市场交投情绪一般,观望气氛浓郁。此背景下,东海期货表示,在玻璃政策导向偏空,现货端驱动较弱,玻璃期价料承压运行,后市转折点或在上游是否存超预期冷修以及需求端地产融资环境是否有所改善。

钢价亦受到需求端走弱的拖累,螺纹盘中震荡超200元。国家统计局数据显示,9月份地产相关指标同比均继续明显下降,但粗钢产量也同步大幅回落。在光大期货看来,钢市呈现供需双弱的特征,但供应端相对下降趋势更为明显仍对钢价有支撑。

编辑:张瑶

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。