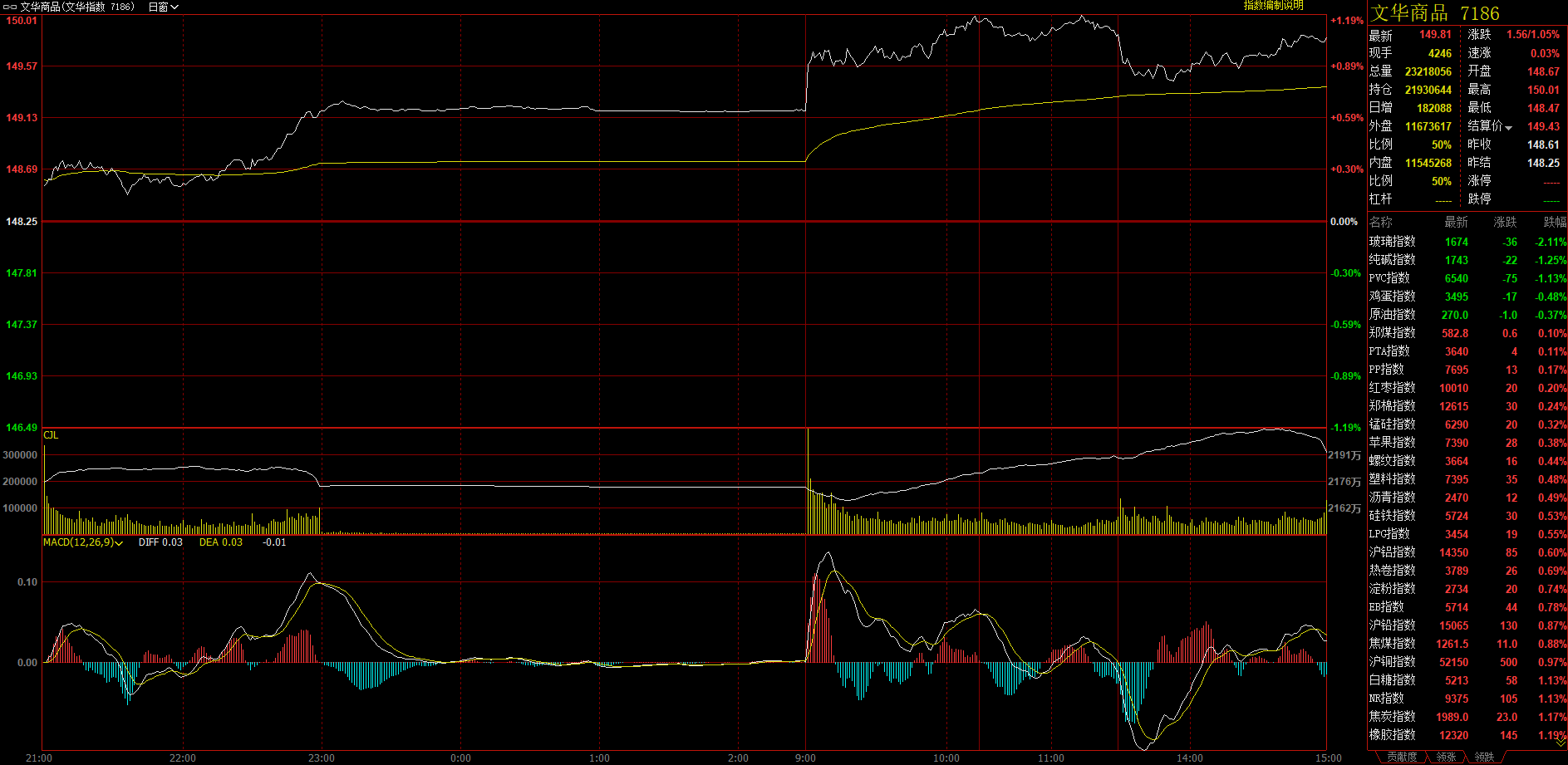

新华财经北京9月14日电 商品期货市场14日多数上涨,“农强工弱”趋势延续,其中棕榈油涨幅超过4%,豆二、豆油、涨幅超过3%,豆粕、沪锌、菜粕、菜油涨超2.5%。玻璃期货跌幅靠前,尾盘收跌2.10%,纯碱、沪银、PVC跌幅超过1%。文华商品指数高开高走,收盘上涨1.05%至149.81点,商品期货市场资金整体净流入35.16亿,其中农产品板块流入23.67亿。

油脂油料全线大涨 锌、镍走高逾2%

国内油脂油料品种“大放异彩”,占据当天活跃商品涨幅榜前七位中的六席。截至下午收盘,棕榈油主力01合约单边收高逾4%,领涨商品市场,豆二、豆油期价双双涨超3%,菜粕、豆粕延续上周强势,收盘分别录得2.77%和2.59%的涨幅。仅豆一期价涨幅未超过2%,收盘主力合约上涨1.67%。天气炒作再度升温,美国NOAA的最新数据显示,拉尼娜已经出现,并且有75%的可能性会延续到冬天,而美国西部蔓延的大火也助涨了天气市炒作氛围。另外,上周五美国农业部9月供需报告下修美豆单产、产量和库存预估,进一步点燃了油脂油料市场的多头情绪。14日亚市时段,美豆主力合约一度突破10美元/蒲式耳大关,创下2018年6月6日以来新高。鲁证期货分析,国内豆粕需求表现持续良好,巴西大豆供应趋于有限,四季度中国采购美豆需求且美豆减产预期不断增强,推高美豆期价,并带动国内粕价在成本驱动下走高。但油脂市场,在马来西亚7月报告发布以后,市场对产地的关注重点从供给转向需求,出口能否持续强劲决定了后期库存变化的斜率和节奏。鉴于美豆新作合约的基金净多持仓已经处于相对高位,后期油粕比下跌可能主要依赖油脂走弱。

除农产品以外,沪锌、沪镍期价分别收涨2.59%和2.48%,在当日涨幅榜前八排行中占得两席。上周国内锌下游补货带动社会库存大幅走低,在信达期货看来,这预示着国内锌市旺季需求仍未被证伪。加上近期冶炼厂冬储引发进口加工费进一步下调,短期矿端依然偏紧。在经历前两周急跌调整之后,短期锌价将转入震荡,但高度需关注旺季需求是否符合预期。

其他品种方面,铁矿石、乙二醇和尿素期价也均收高超2%,玉米期价在刷新阶段高点至2450元/吨之后显著回落,尾盘仅收涨1.51%至2419元/吨。

玻璃期货跌超2% 纯碱、沪银、PVC继续回调

玻璃期货跌幅靠前,尾盘收跌2.10%,纯碱、沪银、PVC跌幅超过1%。华闻期货表示,2020年以来,供给弹性相对稳定,玻璃涨跌更多是由需求变化决定。年初,受到冬季环保政策以及需求稳中偏强的影响,玻璃价格小幅拉升,之后在疫情影响下,下游开工推迟,企业库存高企,价格大幅走弱。而4月开始,地产开工基本恢复,玻璃库存持续下降,价格再度走强。5月以来,前期地产积压项目进入赶工期,浮法玻璃市场内需发力。据加工厂的反馈,短期内由于价格偏高,原片企业、贸易商出货节奏放缓,市场实际成交价格下滑。但是,基于信贷环境宽松、需求潜力有待释放,预计下半年地产行业将继续复苏,玻璃需求存在支撑。年内,玻璃行业基本格局是地产复苏带来需求恢复,而供给受到政策限制无法进一步扩张,市场并没有下跌驱动力。

不过,今日玻璃主力合约大幅增仓破位下跌,技术走势并不乐观。

而纯碱方面,据南华期货分析,受洪水自然灾害影响,四川和邦90万吨产能装置进入为期3个月的停产期。叠加江苏井神、南方碱业、云南大为等企业减量或检修,短期市场供应减量,现货市场情绪明显好转。需要关注随着利润的回升,厂家提高装置负荷概率提高,预计短期高位震荡。

编辑:周鸾

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。