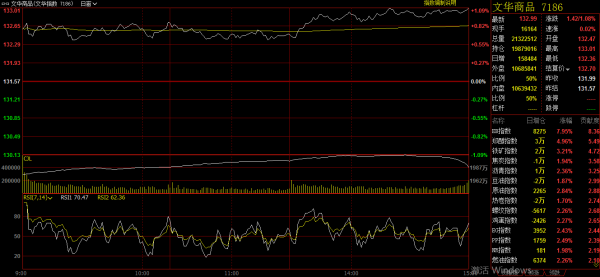

新华财经北京4月10日电 国内商品期货9日多数上涨,黑色系多数上涨,铁矿、螺纹大幅走高;能化品连续大涨,苯乙烯大涨9%收于涨停价;供应趋紧支撑沪锡涨逾1.5%,贵金属尾盘小幅拉涨;鸡蛋期货大涨逾4%,活跃农产品全线收高;文华商品指数高开高走,收盘上涨1.42%至132.99点。商品期货市场资金整体净流入16.98亿,化工板块流入10.84亿,原油板块流入4.63亿。

文华商品指数9日走势图

黑色系多数上涨 铁矿、螺纹大幅走高

截至9日收盘,黑色系期货多数上涨,仅动力煤和铁合金下跌,锰硅跌幅最大,主力合约下跌1.67%,硅铁和动力煤跌幅不足1%。国内复工复产加快,市场需求逐步好转,周边市场逐步反弹。宝城期货分析认为,近期,动力煤需求复苏仍较往年正常水平有较大差距,甚至对于能否回归到正常日耗水平,市场还有一定的争议,电厂采购非常谨慎,叠加港口高库存持续攀升,大型煤炭企业“促销”,港口报价连续出现单日较大幅度下挫,短期弱势情况很难好转,动力煤期价难有反弹动力。

铁矿石、螺纹钢和焦炭大幅走高,分别上涨3.28%、2.45%和2.16%。今日Mysteel公布的周度螺纹钢库存数据显示,当周国内螺纹社会库存环比减少65.36万吨至1211万吨,钢厂库存环比减少53.14万吨至521.55万吨。当周的库存变化显示螺纹需求仍维持保持旺盛,在本周交易日少一天的情况下,厂库及社库连续第四周回落且降幅扩大。本周螺纹表观消费量环比提高36.59万吨至444.01万吨,创有统计以来的新高。光大期货表示,下游新项目陆续启动,重大工程复工复产进程加快。当前螺纹市场处于供需双增的局面,且需求增加的速度快于供应,但总量仍处高位的库存预示着螺纹后期去库存压力依然较大,预计短期钢价仍将以宽幅震荡运行为主。

能化品连续大涨 苯乙烯大涨9%收于涨停价

由于市场预计欧佩克与俄罗斯、美国等产油国在9日举行的会议中有望达成大规模减产协议,国际油价表现强势,并带动国内能化品延续强势。截至收盘,除纸浆、尿素小幅收跌外,大部分能化品收涨,其中苯乙烯大涨9%,收于涨停价。甲醇涨逾4%,SC原油涨逾3%,PTA、沥青、燃料油、液化气、PP、乙二醇、20号胶等涨逾2%。

能化品近日轮番大涨,一方面,国际油价的大涨从成本端形成提振,另外,部分化工品上游装置检修引发供应端收缩的炒作,而能化品跌至多年低点也令抄底资金跃跃欲试。今日苯乙烯暴涨9%,触及涨停,除了受到油价的提振之外,分析师称,近日随着苯乙烯价格的上涨,下游市场在买涨不买跌的心态下持续补货,其中EPS、PS下游的补货需求释放明显,不过,在海外疫情带来的系统性风险没有完全化解和苯乙烯库存压力大幅缓解前,EB中期下行压力没有解除,追高仍需谨慎。聚丙烯近日表现也同样抢眼,特别是5月合约直线上涨,除了成本端的提振之外,兴证期货分析称,口罩、防护服需求激增增加了PP的炒作题材,随着国际疫情蔓延,多国出现“口罩荒”,据统计,我国仅3月已出口38.6亿只口罩、3752万件防护服,原材料占聚丙烯总产量比为5.54%,同比去年涨约3.34%。聚丙烯在未来1-2个月中有强劲的口罩、防护服等医疗用品外需订单托底,并带动原材料挺价,相较塑料等其他品种有较强的抗跌性。

供应趋紧支撑沪锡涨逾1.5% 贵金属尾盘小幅拉涨

国内有色金属市场周四多数延续偏强震荡态势。截至下午收盘,上海期货交易所六种有色金属中,仅沪铅和沪锌主力合约分别收跌0.47%和0.8%,其余金属主力均不同程度收涨。其中,沪锡主力以1.51%的涨幅领涨市场。据方正中期期货分析,4月进口锡矿方面仍存在供应限制问题,非洲部分矿业公司相继停产,部分冶炼厂面临原料紧缺而停产,供应面的趋近将会支撑锡价;同时在需求方面,欧美疫情出现缓和迹象提振有色板块,沪锡短期内将会继续修复性上涨。虽然海外疫情恶化的风险依然存在,但短期看锡价大幅下跌的可能性不大。

沪镍日内涨幅虽较昨日明显缩窄,但主力合约收盘仍站稳20日均线上方。近期菲律宾前两大矿企决定暂停采矿业务给镍价提供了支撑。但来自供应端的支撑似乎并不牢固。德国商业银行8日表示,如果印尼恢复镍矿石出口以应对新冠肺炎疫情对经济的影响,这可能会阻止镍价大幅回升。而国贸期货也表示,在供需双弱的背景下,镍价反弹空间仍受限于后期下游需求的回暖情况。

贵金属市场今日偏强震荡,沪金、沪银尾盘均走出小幅拉升,收盘分别上涨0.3%和0.46%。随着全球货币政策进一步放松,且市场流动性紧张局面缓解,黄金的投资价值再度被市场关注。世界黄金协会发布的最新数据显示,今年一季度全球黄金ETF资产管理规模增长298吨,合计净流入230亿美元,为史上最高以美元绝对值衡量的季度资产管理规模增幅。其中3月份全球黄金ETF持仓增加151吨,约合81亿美元的净流入。同期,欧洲、亚洲以及其他区域的基金都在3月出现创纪录的规模增长。道明证券则在周三表示,由于美联储的大规模量化宽松计划都与抑制实际利率有关,金价有望在1600美元/盎司企稳。

鸡蛋近月合约大涨 活跃农产品全线收高

国内农产品周四整体偏强震荡,活跃农产品主力合约全线收涨。其中受移仓换月资金带动,鸡蛋主力大幅收高4.35%,领涨当天农产品市场;三大油脂也均收涨超1%,延续近期反弹走势;豆粕和菜粕主力虽一度小幅下挫,但午盘亦双双回升,终盘分别收高0.36%和0.72%。

由于今日晚间美国农业部将公布4月份的月度供需报告,日内油脂油料市场整体略显谨慎。在国内交易时段公布的4月农产品供需形势分析报告中,农业农村部市场预警专家委员会维持了对2019/20年度国内大豆供需形势的预测与上月保持一致。尽管天下粮仓的预测数据显示4月份中国进口大豆到货量约690万吨,较去年同期的760万吨明显减少,油厂原料大豆供应偏紧使得国内油厂停机压力陡增。但农业农村部在报告中指出,近期主要大豆生产国和出口国的防控措施有所升级,但对大豆生产和装运尚未造成实质性影响。目前巴西南部和阿根廷大豆收割工作正在进行,但因部分产区单产下降,南半球新作大豆总产量将低于之前预期。不过北半球大豆即将进入播种期,其中美国大豆种植意向面积预估较上年增加9.7%,总体全球大豆供应前景仍较宽松。

鸡蛋经过昨日小幅整理后,今日再度拉涨,新主力06合约在换月资金带动下大涨4.35%,近月原主力05合约也减仓收高逾2%。据银河期货分析,随着疫情过后市场餐饮市场逐步恢复,消费端近期有好转,带动着现货价格上涨,特别是在清明节期间价格上涨明显,支撑近月价格维持强势。但是由于随着生产旺季到来,供应量也在增加,因此预计继续上涨的空间也有限。综合来看,鸡蛋近月合约重点关注消费恢复情况,远月合约则需关注当前补栏情况。其他农产品方面,软商品日内窄幅震荡,棉花主力尾盘小幅收高0.44%,而白糖主力则冲高回落,收盘仅上涨0.17%。苹果小幅震荡攀升,终盘主力合约小涨0.28%。红枣主力完成换月,新主力2009合约在增仓资金带动下,小幅收高0.34%。

商品期货市场净流入16.98亿 化工板块流入10.84亿

国内商品期货9日多数上涨,文华商品指数高开高走,收盘上涨1.42%至132.99点。商品期货市场资金整体净流入16.98亿,化工板块流入10.84亿,原油板块流入4.63亿。据新华财经统计,9日资金流入前三位的品种分别是,铁矿2009合约流入3.89亿,螺纹2010合约流入3.70亿,PTA 2009合约流入2.21亿;资金流出前三位的品种分别是,焦炭2009合约流出2.90亿,,沪镍2006合约流入1.73亿,沪银2006合约流入0.64亿。

编辑:周鸾

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。