新华财经北京3月17日电 债券市场周二(17日)走势低迷,期债午前持续震荡下行,跌创两周新低。现券同步下跌,收益率小幅上行。可转债板块走势分化,“模塑转债”等多只个券盘中涨幅超过50%,医疗类转债则明显下跌。

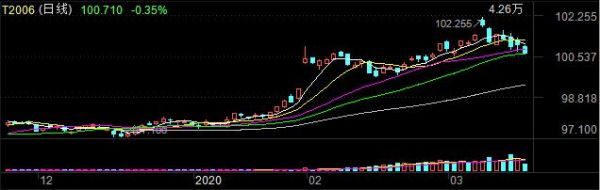

今日早间,市场一度出现股债双杀,午前股指反弹翻红,期债则继续扩大跌幅。截至中午收盘,中金所国债期货有成交合约全线下跌。10年期主力合约T2006下跌0.28%,报100.71元。盘中低点100.69为近两周新低。

5年期和2年期主力合约分别下跌0.13%和0.05%。昨日上市的2年期新合约TS2012早盘无成交,昨日全天成交11手。

银行间现券今日也弱势调整,不过收益率涨幅不大,10年期利率活跃券上涨1BP左右。

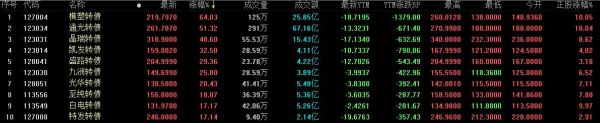

交易所可转债板快出现剧烈分化,在模塑转债带领下,多只转债盘中涨幅超过50%。模塑转债最大涨幅94.04%,价格最高触及260元/张上方,接近翻倍,昨日该券收盘价报134元/张。医疗类转债则延续下跌,再生转债、尚荣转债盘中最大跌幅接近30%。

午前,中证转债指数跟随股指探底回升,早盘走势呈V型,午盘小幅上涨0.15%,收报351.36。

资金面表现宽松,17日上海银行间同业拆放利率(Shibor)全线下跌。其中,隔夜Shibor下行14.80BP至1.0830%;7天Shibor下行30.30BP至1.8960%;3个月Shibor下行3.00BP至2.1450%,为近十年新低。

银行间隔夜质押式回购加权利率周二早盘跌14BP至1.08%附近,创年初1月6日以来新低。

人民银行发布公告称,目前银行体系流动性总量处于合理充裕水平,17日不开展逆回购操作。因无逆回购到期,当日实现零投放零回笼。至此,央行已经连续二十一个交易日暂停逆回购操作。不过在周一降准落地及MLF(中期借贷便利)投放后,资金面依然十分宽松。

昨日,央行MLF操作并未跟随美联储降息,货币政策坚持“以我为主”。不过,分析普遍认为,美联储降息打开了政策调整空间,后续本月LPR存在下行可能。

中信证券研究所副所长明明认为,定向降准的落地在一定程度上降低了银行负债成本,2月份以来资金利率大幅下行也有助于银行负债成本下行,进而引导LPR下行。此外,对股份行的额外降准可能结构上改善LPR报价的平均利率;近期央行多次强调要求银行向实体经济让利,加强存款利率自律机制管理,后续政策效果的显现也将助力LPR和贷款利率下行。

此外,市场还关注存款基准利率调整的可能。中国人民银行货币政策司司长孙国峰3月15日曾在国务院联防联控机制新闻发布会上表示,下一步,人民银行将继续综合采取多种措施促进贷款利率明显下行,继续发挥存款基准利率作为整个利率体系“压舱石”的作用。在此之前,1月16日在央行召开的金融数据新闻发布会上孙国峰司长也表示,存款的基准利率还将长期保留,人民银行将根据国务院的部署,综合考虑经济增长、物价等基本面的情况,适时适度进行调整。

明明认为,近期降成本与存款基准利率联系较多,后续有调整存款基准利率的可能。要“综合采取多种措施促进贷款利率明显下行”,需要通过多种方式降低银行负债成本,例如存款利率方面的调整。存款利率方面的调整可能包括直接调整存款基准利率、强化存款利率自律机制的管理和考核等,后续需要关注相关政策的出台。

天风证券固定收益首席分析师孙彬彬认为,可能近期就会调降存款基准利率,全年调整幅度或在25-50BP,活期存款利率可能调整幅度在5-15BP。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。