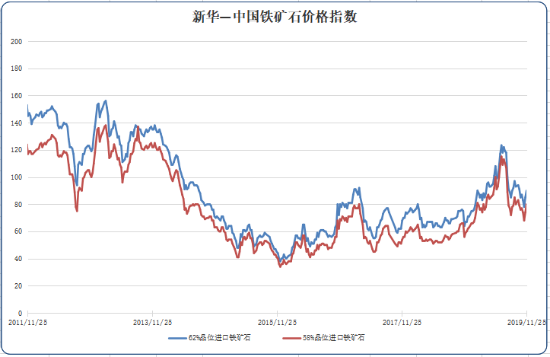

新华财经北京11月26日电(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至11月25日中国港口(沿海33港)铁矿石库存为10683万吨,较上一统计周期(11月12日至11月18日)增加138万吨,环比上升1.31%。中国62%品位进口铁矿石价格指数为90,较上一统计周期上升五个单位;58%品位进口铁矿石价格指数为80,较上一统计周期上升六个单位。

资料来源:新华财经数据库

1、进口矿市场偏强运行

11月19日至11月25日,进口矿价格偏强运行。供给端本期铁矿石发运量较上期继续增加,主要由于力拓与淡水河谷港口检修结束,本期考虑部分地区新增泊位检修较多,预计下期发运总量有一定回落;与此同时,铁矿石到港量大幅上升,主要增量来自于澳洲矿山,根据发运周期,下期到港量将出现回落。需求端方面,本期钢厂高炉产能利用率小幅下行,钢材产量小幅下降,但目前部分区域限产情况出现松化迹象,后期钢材产量仍待观察。当前钢厂利润步步冲高,钢厂库存处在相对中低水平,短期对铁矿石需求仍有支撑,进口矿价格后期或震荡偏强运行。

2、国内铁矿石价格震荡偏弱

11月19日至11月25日,国产矿市场仍偏弱运行。近期黑色系商品价格逐步回暖,国产矿贸易商报价仍较为坚挺,但相对进口矿而言,国产精粉当前性价比不高,以致钢厂采购量下降。目前钢厂国产精粉库存已处于低位,国产矿价格存在支撑;但考虑到前期进口矿价格跌幅相对较大,国产矿性价比优势已不明显,综合看来,后期国产矿价格或震荡运行。

3、国内钢材市场震荡趋强

11月19日至11月25日,钢材现货市场价格震荡趋强。本期黑色系期货价格集体拉升,现货市场整体心态好转,主流品种报价方面也均有上调。与此同时,本期终端需求采购整体表现良好,考虑到当前北材南下资源压力不大,社库情况仍偏乐观,因此钢材现货本期出现量价齐升的局面。

供给端本期钢材产量环比继续下行,但本期部分区域限产情况出现松化迹象,其中武安市自11月10日起解除重污染天气II级应急响应,限产或有放松可能性,钢材供给情况仍待观察。需求端由于地产、基建等下游消费旺盛,短期钢材消费或存在韧性,边际去库速度或继续维持。在下游消费继续旺盛背景下,钢铁产量已转化为决定钢价后期走势的核心因素,钢企在高利润的行情下可能会相应提高产量。综合看来,后期钢价或继续偏强运行。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。