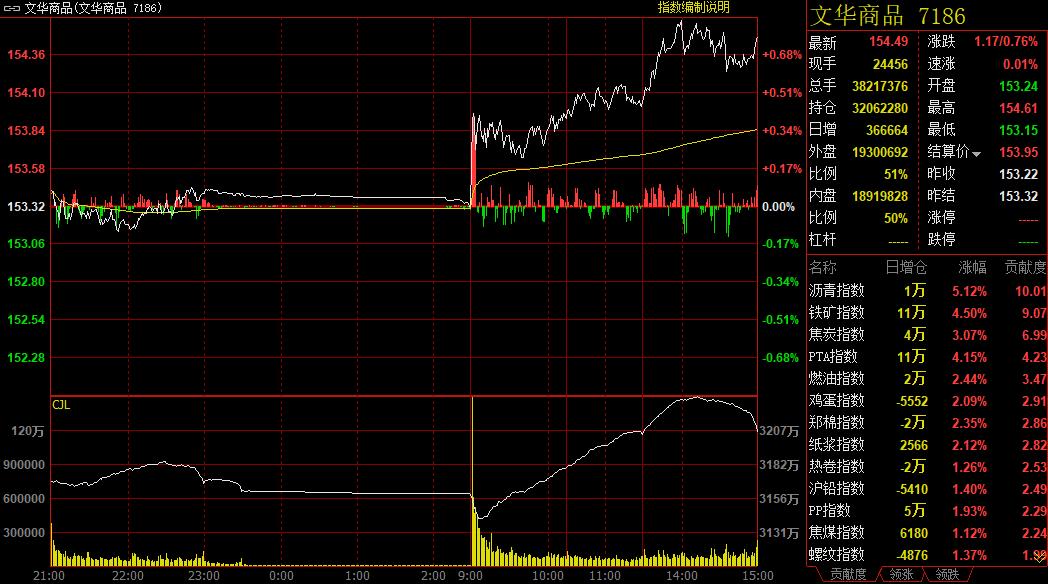

新华财经北京7月1日电 7月份首个交易日,国内商品市场呈现整体走高,品种强弱分化明显的特征。受G20会谈结果提振,化工、黑色等板块全线走高。其中,PTA、沥青主力合约双双涨逾5%,刷新6月中旬以来反弹高点;铁矿石主力盘中一度上涨近4.9%,刷新2014年1月以来高点至874.5元/吨;贵金属则减仓显著回落,油脂油料板块多品种震荡收跌。截至下午收盘,追踪国内商品市场的综合指数收报154.49点,较上个交易日上涨1.17点,涨幅0.76%。

图为文华商品指数7月1日日内走势图

黑色系多数上涨 铁矿石涨近5%

黑色系期货品种1日多数上涨,铁矿期货主力合约涨近5%,继续刷新逾五年新高。焦炭涨超3%,黑色系中涨幅仅次于铁矿。螺纹、热卷、焦煤涨超1%,动力煤及铁合金皆窄幅震荡。业内人士表示,短期内钢价上涨的趋势短期内并没有结束,N字形的第二波反弹趋势将持续,但往后可能出现将类似于2018年的情况——三季度强势,而四季度之后再度大幅回落。焦炭供给、需求均受到环保限产影响,由于唐山提前限产,焦炭下游需求受到抑制,焦炭现货价格短期内继续面临下跌压力。短期内焦煤供给量增加,供需较为平衡,在焦炭面临下跌压力的情况下,焦煤价格将承压运行。铁矿方面,据上海有色网报道,澳大利亚工业创新科学部发布研究报告表示,今年由于恶劣天气以及产量下降等原因,澳大利亚的铁矿石出口量或将出现近20年来首次下降,加剧全球市场对于铁矿石供给的担忧。叠加中国钢铁产能扩建对于铁矿石的需求上涨,铁矿石价格被推高至5年来的高位,达到100美元/吨。

能源化工震荡走强 PTA盘中触及涨停价

能源化工期货品种1日震荡走强,沥青涨超5%,PTA收于涨停价,燃油涨超3%,纸浆涨超2%,PP涨近2%。业内人士表示,尽管南方地区道路施工仍受降雨阻碍,需求难以释放,但北方地区刚性需求有所回暖,贸易商拿货积极性有所增加,部分低价货源开始推涨。华东地区供应仍有压力,因炼厂排产量仍较大。此外燃料油续创新高,上周五亚洲380-cst高硫燃料油近月合约跨月价差创下纪录高位,表明近期供应前景趋紧。SC原油探底回升,受OPEC+减产协议有望延长提振。目前PTA下游聚酯环节表现良好,库存压力释放,生产稳步回升,短期利好期价,但大量新产能投产预期在下半年拉开序幕,PTA较好的利润将不复存在,利空效应较大,但主要在远月合约上体现。甲醇供应端的压力依然存在,需求端仍无太好的修复迹象。步入7月份后,国内甲醇市场去库存压力依然存在,终端需求难改善,中上旬生产企业仍有降价排库需求,市场或延续偏弱震荡。中旬之后关注新建MTO装置投产进程,一旦顺利投产,国内甲醇有望小幅推涨。

基本面拖累沪镍跌超2% 贵金属减仓回调

尽管G20会谈结果提振周一市场风险偏好回升,但基本面疲软依旧拖累国内有色金属7月首个交易日“涨跌互现”。截至下午收盘,上海期货交易所六种主要有色金属品种中,铅、铜和锌主力合约收涨,但除沪铅主力合约收高1.53%以外,沪铜、沪锌主力涨幅均为超过0.8%;而铝、锡、镍主力合约则震荡收低,其中沪镍主力日内跌超2%,领跌国内金属市场。从机构观点来看,短期内部分金属不同程度面临宏观向上而产业向下的矛盾。其中,上期所镍库存大增近19%,加上下游不锈钢国内库存维持高位,而镍铁产能仍在释放,基本面利空压力拖累镍价走弱。相比之下,铜作为金融属性较强的金属,日内受到宏观面情绪提振冲高收涨。但分析人士也表示,短期宏观利好安抚了铜市的情绪,但从铜基本面来看,智利铜矿罢工结束、国内冶炼产能释放,铜价大幅上涨仍缺少需求面的支撑。

G20会谈后市场市场风险偏好回升直接促成了贵金属避险买盘离场,并拖累金银期价日内显著回调。截至周一收盘,沪金、沪银主力分别收跌2.74%和1.16%,日内持仓分别减少9700手和30376手。分析人士表示,周末G20会谈的结果和日内美元指数大幅反弹共同促成了金银价格的高位回调,加上上周美联储主席讲话的利空影响仍在,且本周面临美国非农数据,金银短线高位调整压力明显。

郑棉涨逾2%突破万四关口 油脂油料多数收跌

周末G20会谈的结果在农产品市场中亦造成了品种分化。其中,受会谈积极结果提振,郑棉主力周一早盘大幅跳涨,终盘站上14000元/吨关口,日内一度上涨近3.9%。而油脂油料则多数走低,其中,菜粕主力日内收跌超2%,领跌国内农产品市场;菜油、豆粕、黄大豆(包括一号和二号)等主要油脂油料品种也分别收跌0.35%至1.45%不等;而豆油和棕榈油主力合约则分别收高0.67%和0.56%。美国农业部周五公布的报告称,预计2019年美国所有棉花种植面积为1372万英亩,基本符合市场预期;而7月首日,国内储备棉轮出成交率再度回升至100%,成交均价亦大涨433元,至13426元/吨。分析师表示,G20峰会上中美会谈结果短期利好棉花市场,但短期国内棉纺产业链需求改善迹象仍不明显,社会库存高于去年同期,新棉销售缓慢,供应充裕背景下预计棉价上行压力依然较大。油脂油料市场除受到周末会谈的影响外,美国农业部公布的颇为意外的季度库存和种植面积预估报告亦使得豆粕市场出现近弱远强的局面。不过后期将迎来美国农作物的关键生长期,天气因素预计仍将是油脂油料市场关注的焦点。相比之下,缺少利多报告支撑的菜系油脂油料则直接称受来自宏观面消息对油粕市场的利空影响。同时,也有分析师补充称,尽管水产旺季开启,但对后续需求可能回落的担忧也随着菜粕价格走高有所抬头,加上美豆季度库存仍处同期纪录高位,粕价承压回调压力仍存。

超31亿资金涌入工业品 贵金属农产品双双遭遇减持

资金面上看,短期宏观情绪的回升再度“点燃”了资金对工业品的做多兴趣。据行情系统数据显示,截至7月1日下午收盘,国内商品市场净流入资金31.52亿元,其中工业品板块净流入31.52亿元,农产品板块则净流出3985万元。从板块来看,工业品中黑色系商品、能化是日内“吸金”主力,而基本面的疲软则导致逾3亿资金减持有色金属。分合约看,焦炭1909、铁矿1909和PTA1909分别净流入8.37亿元、5.24亿元和2.61亿元,居日内资金净流入前三位;沪金1912、沪镍1908和沪银1912则分别净流出3.38亿元、3亿元和1.27亿元,居日内资金净流出前三位。

编辑:吴郑思

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。