新华社记者孔张屏 赵晓翔

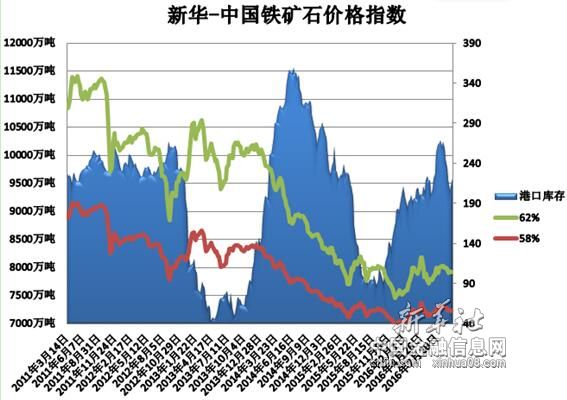

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至12月19日中国港口(沿海33港) 铁矿石库存为9914万吨,较上一统计周期(12月6日至12月12日,下同)减少290万吨,环比下降2.84%。中国进口品位62%的铁矿石价格指数为80,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为70,同样较上一统计周期下降1个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

12月13日至12月19日,进口矿价格回落,贸易商悲观心态再现,成交情况较为清淡。由于进口矿需求无放量迹象,市场连续上涨动力薄弱,加之部分贸易商资金压力大而选择低价出货套现,进口矿市场价格回落。在下落过程中,进口矿需求方采购谨慎态度愈发明显,不敢贸然操作。

1、国内铁矿石市场震荡运行

12月13日至12月19日,国内铁矿石市场震荡运行,涨跌各异,市场成交情况一般,钢厂采购谨慎态度仍存。国产矿方面,部分大型矿山企业上调出厂价格,而钢厂多维持前期采购政策,无大量采购意愿,个别钢厂对采购价格进行上调。进口矿方面,市场价格回落,需求方采购不积极,市场观望僵持状态较为明显。预计新的一周铁矿石市场或以盘整运行为主。

国产矿市场报价上涨,华北市场盘整运行为主,河北、北京等地区部分大型矿山企业小幅上调出厂价格,但由于钢厂多维持前期采购政策不变,市场并未形成整体上涨的态势,仅以盘整运行为主。东北市场小幅波动调整,钢厂采购维稳为主,受进口矿市场价格连续下跌的影响,钢厂压价的企图有所增强,但是由于当地市场资源有限,矿选厂商挺价意愿较强。华东市场盘整运行为主,个别地区略有微幅上扬,但供需双方整体多以维稳运行为主。

2、钢市继续呈大幅上涨走势

12月13日至12月19日,全国钢市继续呈现大幅上涨走势。建材市场呈现大幅拉涨行情,初期涨幅较大,临近末期稍有回落。其中沈阳、北京、天津等地区涨幅达到300元左右,其它地区多在150-200元左右;板材和建材类似拉涨幅度明显,中厚板、热轧卷板、冷轧卷板涨幅均达到200-300元左右;随着唐山中频炉、工频炉关停消息持续发酵,国内型材市场再迎暴涨行情,且单日涨幅创历史新高,一线城市价格普涨200元左右,个别地区高达280元,环保限产、供应资源偏紧,对目前行情仍有较强支撑。

分析认为,钢材市场价格难以形成需求突破,钢厂控制采购价格力度仍大,也无大量采购意愿,铁矿石市场难以短期摆脱弱势。目前,钢材市场仍未摆脱低迷状态,本周部分钢材品种出现下滑,在这种情况下,钢厂在铁矿石采购上控价力度仍大,部分钢厂采购意愿仍低。受此影响,铁矿石市场需求难以释放,价格难以形成向上动力。

3、国际海运市场持续下行

12月13日至12月19日,国际海运市场持续下行。截至12月15日,BDI指数报于966点,较前一周跌156点,跌幅13.9%。巴西至中国海运费报至10.425元,较前一周跌1.067美元,跌幅9.28%;西澳至中国海运费为4.973美元,较前一周跌0.431美元,跌幅7.98%。

分析认为,今年整体市场情况呈现前低后高走势,大宗商品价格有所回暖和下游库存消化,以及固定资产投资支撑了航运市场的短期回暖。但明年国际干散货较难出现稳定复苏,市场或许仍会存在较大波动,受当前国际政治、货币政策、贸易摩擦等影响较大。干散货市场方面,供给增速大幅放缓,需求缓慢复苏;即使市场仍处于运力过剩,但供需的边际改善足以带动BDI从今年650点的均值大幅反弹。

后期市场分析预测:

进口矿市场虽然整体呈现下跌走势,但是临近末期跌幅明显缩小,贸易商惜售情绪明显,或暂停交易和报价,或封库观望,挺价维稳力度随之增加。而国产矿方面,虽有个别地区市场价格有所上扬,但是并未带动起矿选厂商的操作积极性,部分中小型矿选厂商仍处于停产状态。后期贸易商和矿选厂商的惜售情绪或形成一定支撑力。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。