新华社记者郭兴华、高波

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至11月16日,中国港口铁矿石库存(沿海33港)为8410万吨,较上一统计周期(11月3日至11月9日)减少56万吨,环比减少0.66%。中国进口品位62%的铁矿石价格指数为47,较上一统计周期持平;58%品位的铁矿石价格指数为43,同样较上一统计周期持平。

资料来源:新华社多媒体数据库

一周市场行情综评:

11月10日至11月16日,铁矿石市场需求不振,价格出现弱势盘整行情。分析认为,目前进口矿价承压下行的主因仍旧来自中国钢厂需求疲软与矿山发货量持续增长的双重作用,但在价格跌至每吨50美元以下后,价格降势已明显趋缓。受期货市场行情贴水影响,预计短期现货价格下行压力依然较大。

价格影响因素解析:

1、需求低迷压制铁矿石市场弱势盘整

11月10日至11月16日,铁矿石市场延续前期下行走势,需求低迷继续对铁矿石市场施压,进口矿现货、期货市场价格弱势盘整。一边是钢企需求端无明显好转,一边是四大矿山发货量仍持续增加,供需矛盾加剧导致铁矿石1601期货合持续处于期货贴水的行情,期、现货价差缩减修复贴水行情,现货价格仍承受下行压力。

国产矿市场方面,受到进口矿低价货源冲击,华北、华东等地区国产矿价格再次下调,当地矿企生产积极性减弱,市场成交低迷,国产矿使用率持续下滑。内外矿价差日益增大,导致钢厂对于外矿的采购量增大,大部分国内矿山出货不畅,库存也有明显增加。国内矿山经营更加困难,部分矿山不得不考虑停产。同时,受外矿价格较低影响,部分只用内矿的钢厂开始采购外矿,之前采购外矿的钢厂也增加了外矿的采购量。考虑到近期铁矿石需求将持续低迷,预计近期国产矿市场仍将下行。

分析认为,目前远期现货成交状况尚可,但临近年底,部分厂商采购颇为谨慎,使得买卖双方议价空间变大。另一方面,持续的期货贴水使得铁矿石现货近期继续承受下行压力,但介于全国钢厂开工率仍然较高,铁矿石短期下行压力仍然较大。

2、经济预期尚不明朗拖累钢市下行

11月10日至11月16日,国内钢市价格弱势下跌,近日发布的经济数据显示宏观经济下行压力犹存,钢铁市场信心低落,市场下行趋势明显。一方面,季节性需求萎缩对市场冲击已经显现,市场库存年度拐点或已出现;另一方面,原材料价格下行将继续拖累成品钢材价格,近期钢坯、铁矿石价格屡创新低,钢厂利润空间的打开减缓行业减产步伐。

从发布的数据分析,房地产市场的复苏极为缓慢,汽车、造船等制造业环境未能转好,使得整个钢材需求陷入继续低迷,目前钢厂继续依靠减产来控制亏损。值得注意的是,中国海关总署公布今年10月出口钢 材902.5万吨,环比9月减少约20%,1-10月钢材出口量同比下降6.6%,较前9个月27.2%的同比增速明显放缓。全球钢材需求继续下滑,这将对国内钢材市场的压力进一步增加。随着冬季到来,北方多地开始下雪,市场需求进一步萎缩,在南北价格基差拉大之后,北方钢厂资源大批南下也渐渐提上日程,这势必带动整体市场价格的下跌。

分析认为,钢材市场行情明显已经由略有松动转为全面下行。以北方为代表的建材市场在需求逐步萎缩的情况下,终于导致价格开始出现大幅度下跌,上海、杭州等地价格也开始出现了明显的松动。在供给方面,重点地区高炉开工率却迟迟未见有明显收敛,产能过剩供大于求依然严峻。除非高炉方面有明显的减停产,否则近期钢市或仍将继续下行。

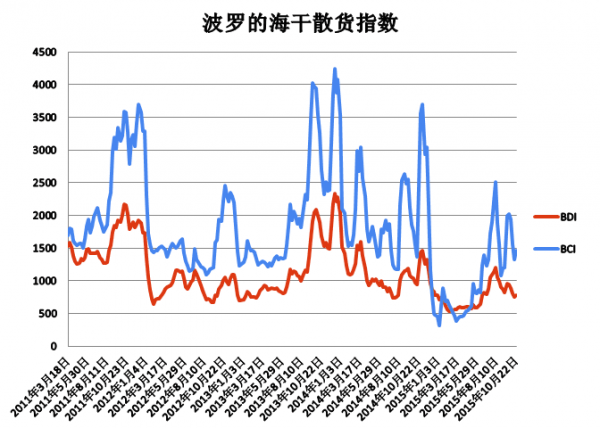

3、供需关系不佳致海运价格受压回调

11月10日至11月16日,国际干散货运输市场行情惨淡,波罗的海干散货运价指数跌破600点,周四为579点,为5月中旬以来最低值,年内最低509点。国内需求表现低于预期,中国进口干散货运输市场低迷运行。截至11月13日,BDI指数报于560点,较上周五下降71点,跌幅11.3%;BCI指数报于809点,较上周五下降194点,跌幅19.3%;BPI指数报于514点,较上周五下降89点,降幅14.8%。巴西至中国海运费报至10.28美元,比前周四跌1.083美元,跌幅9.5%;西澳至中国海运费为4.605美元,跌0.172美元,跌幅3.6%。

近期,海岬型船总体继续承压运行,两大洋市场运价走势各异,太平洋市场运价先扬后抑,大西洋市场运价单边大幅回落。需求面疲软重压市场,国际铁矿石价格继续走低,自10月底以来一直在50美元/吨之下运行。尤其煤炭船运需求大幅缩减对市场影响较大,总体而言利好消息缺乏,市场悲观情绪仍浓厚。从船运成交来看,在周二新加坡假期之前,澳大利亚和巴西至青岛的成交增加,澳大利亚至青岛航线运价从上周末4.5-4.6美元/吨的水平小幅上涨至5美元/吨,但巴西至青岛航线成交价却步步走低,这也导致下半周太平洋市场运价止涨下跌。

分析认为,BDI指数不断下行,反映了当前大部分国家经济仍不景气,依然处于复苏时期。首先,经济增速放缓的趋势未变,这意味着去产能仍是主旋律。其次,国际大宗商品价格除受自身供需影响外,对于美国实际利率同样相当敏感,在美联储加息窗口开启前,大宗商品价格难言企稳反弹,受此影响,我国进口矿价短期仍将处于弱势调整状态中。

资料来源:新华社多媒体数据库

后期市场分析预测:

总体来看,进口矿市场价格下行压力仍在加大。目前大商所1061铁矿石合约价格低于现货市场的铁矿石价格,期现货价格回补动力仍存。随着钢材价格不断创出新低,钢厂亏损严重,生产积极性降低,未来停产限产规模仍将进一步扩大。与需求端的低迷相比,世界四大矿商的生产热情依然高涨,三季度其铁矿石产量季环比增长5%。当前矿业巨头的生产成本均在低位,因此,其扩产抢占市场份额的策略长期不会改变,国际铁矿石市场供大于求的格局仍会持续,进而继续打压矿价。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。