新华社记者赵珊珊、王萌

北京(CNFIN.COM / XINHUA08.COM)--10月份,受北半球气温下降影响,部分地区开始进行冬储煤采购,国际动力煤价格获得一定程度的需求支撑,但预计阶段性以及区域性利好难以持久,国际动力煤市场回暖仍遥遥无期。国内方面,促销“车轮战”成为十月市场的主旋律,电厂日耗低位徘徊,市场悲观情绪浓厚,港口煤价连创新低。随着北方进入供暖季、水电出力减少以及企业联合稳价,11月动力煤市场有望暂稳,不排除小幅反弹的可能性。

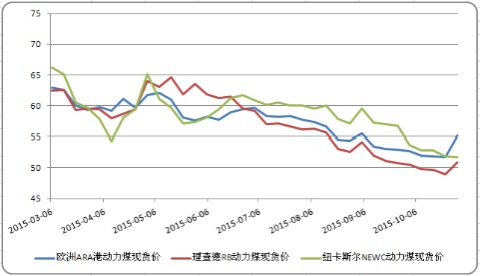

冬煤阶段性利好支撑 国际市场底部回升

进入10月份,全球煤炭市场前期仍延续9月弱势行情,煤炭需求端仍不见明显回暖,国际煤市看空心态浓厚,国际煤价继续全线下跌。下旬受北半球气温下降影响,部分地区开始进行冬储煤采购,国际动力煤价格获得一定程度的需求支撑,较9月底价格小幅攀升。

环球煤炭交易平台的数据显示,截至10月30日,欧洲ARA三港动力煤价格指数收于55.19美元/吨,较上月末(9月25日,下同)上涨2.22美元,涨幅为4.19%,当月涨幅最大;南非理查德港动力煤价格指数小幅上涨0.32%收于50.9美元/吨;澳大利亚纽卡斯尔港动力煤价格指数下跌5美元至51.72美元/吨,月环比跌幅为8.82%,是本周唯一下跌的指数。

图表1 ; 国际动力煤价格走势(数据来源:新华社多媒体数据库)

10月上旬,北半球冬储煤拉运行情不显,国庆期间,中国煤炭需求再度下降,国际煤炭市场利空因素叠加,煤价底部回涨仍缺乏动力支撑,南非理查德港煤价降至50美元/吨以下,澳洲和南非煤价在50美元关口徘徊,国际三大主要港口煤价与2012年3月相比均遭“腰斩”。

10月最后一周,北半球气温下降,部分地区开始进行冬储煤采购,国际煤价获得一定程度的需求支撑,国际三港动力煤价指表现分化。欧洲及南非地区下游囤煤情绪热烈,价格攀升明显,但澳大利亚受即将到来的飓风季节预期影响,下游贸易商观望态度浓厚,煤价反而持续下跌。

北美方面,鉴于亚洲对煤炭的需求直线下滑,以及美元升值带来的额外冲击,美国今年煤炭出口预计将创下自2009年以来最低水平,而这也使得该国的煤炭出口商压力巨大。相关人士表示,由于中国对热能煤炭进口的大幅减少,截止至今年,已减少了36%,再加上美元的强势,海运动力煤市场继续处于供过于求的状态。

亚洲方面,印度作为全球第二大煤炭进口国,由于其国内煤炭产量猛增,使得市场对于依靠该国需求来缓解全球供应过剩的希望近乎破灭。印度方面表示,希望到2020年国内煤炭产量较现有产量增加一倍以上,增至15亿吨。印度国有生产商印度煤炭公司(Coal India)2014-2015财年煤炭产量同比增加3200万吨至4.94亿吨,创40年来最大增幅。

同时,另一方面,9月份中国进口煤环比略有增加,同比仍有两成的降幅。据了解,目前中国买家对低卡印尼煤的报价已经超出印尼煤炭贸易商的接受底线,印度对印尼煤的采购兴趣也极为缺乏,低卡印尼煤的出口市场再度收缩,部分煤炭商已经暂时放弃国际市场,所产煤炭仅在国内销售。

综合分析,国际煤价将在很长一段时期内底部运行,阶段性以及区域性利好因素导致的煤价上涨,均将因无法获得需求端的支撑而难以持久,此轮国际煤价底部回升恐将是昙花一现,国际动力煤市场回暖仍遥遥无期。

价格战难解困局 ; 国内市场惨不忍睹

10月,国内动力煤市场形势愈发“惨不忍睹”。大秦线检修和冬储两大传统利好再难撬动煤市行情,下游需求低迷、库存高企的困境加剧,煤炭企业轮番降价促销,市场悲观情绪浓厚,港口煤价不断创新低。

促销“车轮战”是十月国内动力煤市场的主旋律,也直接导致国内煤价跌跌不休。由于煤企盈利能力持续恶化,销售压力加大,加之为保住市场份额减产意愿不高,在销售窘境以及其他煤企降价压力下,大型煤企开启了“低价竞争”模式,10月份,神华两次降价促销,并且推出指标与神混相差不大但价格更低的神友系列煤种,同煤、伊泰等煤企紧随脚步,跟跌步伐明显,市场煤价月内连续下跌,北方港口煤炭销售与成本价倒挂现象更加严重。10月28日发布的最新一期环渤海地区动力煤交易价格指数报收380元/吨,较上月末(9月30日)下跌16元/吨,月跌幅4.04%。

10月8日-29日,大秦线进行秋季集中修,在市场运行低迷、需求萎缩的情况下,此次检修给沿海煤市带来的影响远小于往年。检修期间,大秦线煤炭发运量基本满足北方港口装船需要,船等货现象并不严重。截止10月29日,秦皇岛港、曹妃甸港和国投京唐港三大港口合计存煤1227万吨,较检修前减少58万吨,随着检修结束,港口货源增多,港存将逐步回升。

图表2 ; 2015年环渤海动力煤综合平均价格(数据来源:新华社多媒体数据库)

市场整体需求不足是煤价跌跌不休的主因。进入10月,天气转凉,居民和工业用电量均出现回落,电厂日耗煤量依然没有起色。十月上中旬沿海六大电厂日耗不足50万吨,直至月末北方地区降温和水电出力减少,沿海六大电厂日耗煤量才有所回升。数据显示,截至10月30日,沿海六大电厂日耗煤量为53.3万吨,比9月底回升9.2%,但同比2014年同期仍下降4%。同日沿海六大电厂煤炭库存量为1322.5万吨,同比减少7.6%。

根据中国煤炭工业协会最新报告,前三季度中国煤炭消费和产量分别同比下降4.6%和4.3%,煤炭库存已连续45个月超过3亿吨,90家大型企业利润9.7亿元,同比下降97.7%,而财政部监测的国有及国有控股煤炭企业累计亏损28亿元。当前沪深两市已经公布三季报的27家煤炭公司中,有14家出现亏损。由此可见,煤炭行业的寒冬仍在持续。

进入11月,受北方地区开始供暖、水电出力减少等季节性因素影响,国内动力煤需求将有所回升;再加上年度合同谈判临近以及10月末“4+1”稳价会议的影响,大型煤企挺价意识增强,预计国内动力煤市场稳字当先,不排除久跌之后小幅回暖的可能。