新华社记者高波、郭兴华

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至10月12日,中国港口铁矿石库存(沿海33港)为7727万吨,较上一统计周期(9月22日至9月28日)减少431万吨,环比下降5.28%。中国进口品位62%的铁矿石价格指数为56,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为51,与上一统计周期持平。

资料来源:新华社多媒体数据库

一周市场行情综评:

9月29日至10月12日(其中10月1日至10月7日为假期,下同),进口矿市场先跌后涨。节前,进口矿市场整体成交低迷,需求方多持谨慎态度采购,压价现象明显。而受气候影响,港口现货资源明显减少,港存量下降,促使铁矿石现货价格有所上升,进口矿贸易商悲观情绪略有缓和,交易气氛有所增强。

价格影响因素解析:

1、进口矿期、现两市短线调涨预期增大

9月29日至10月12日,铁矿石市场呈现小幅下滑状态。国庆节前,国内钢材市场下调明显,大部分钢铁企业假期前采购略显谨慎,铁矿石市场处于小幅下调状态。国庆期间铁矿石市场整体价位较为稳定,而节后,受气候影响部分船只靠港困难,直接导致港口现货供应趋紧,进口矿现货市场主流品种报价随即上调,加之国内部分钢材品种价格出现上浮迹象,由此铁矿石厂商悲观心态略有缓和,整体市场表现较为坚挺。

国产矿市场略显弱势 华北市场变动不大,成交一般。受假期影响,大部分矿选企业观望气氛偏浓,成交不畅,报价略有下调。东北地区市场呈弱稳状态,钢铁企业按需采购资源,成交价格维持低位。华东地区市场处盘整状态,随进口矿市场的调整,山东等地内矿价格略显坚挺。

分析认为,铁矿石金融衍生品市场发力,港口现货市场受气候影响供货量减缓,推升现货价格,短期内铁矿石期、现货市场形成趋涨状态。十一假期期间,国内部分港口受到台风气候影响,铁矿石集港量减少,由此部分急需资源的厂商转而采购港口现货,致使港口现货量下降,支撑主流矿价有所上涨。而节后,大商所开盘两日均呈现明显上涨状态,且于10月9月触及涨停板,短线呈现偏强走势,由此或影响现货市场形成趋升状态。综合来看,短期内铁矿石市场或继续上调,但随着现货资源相继到港,且钢市难有明显好转,中期铁矿石市场仍存下调风险。

2、钢材市场“银十”行情料难有改观

9月29日至10月12日,国内钢市价格弱势运行,市场“金九”暗淡收官,节后市场不温不火,“银十”旺季恐难有改观。从近期表现来看,节前市场暂稳观望,最后几个交易日市场成交及价格并未出现较大变化。节中也有经济数据公布,但对钢铁市场的刺激相对较弱。长假后,钢材市场重新恢复交易,但仍然处于低位运行,值得关注的是,黑色商品期货迎来报复性反弹。介于市场需求尚未有明显好转,商家多谨慎观望,后期钢材市场或继续维持弱势调整态势。

资料来源:新华社多媒体数据库

从市场供求状况来看,目前国内钢材市场依旧供大于求,供求关系无实质性改善。尽管已经到消费旺季,但钢材供应增加明显,需求释放却依然不足。国内钢铁产能利用率在提高,资源供应在增多,压力在加大。然而,进入10月份以来,市场对钢材的需求量看上去却不升反降,使得市场供需关系压力进一步增加。目前下游需求水平并未上升,诸如房地产、建筑、机械、汽车、家电等传统用钢行业都处于下行态势,无增长表现。加之资本市场异常波动,也给现货市场带来一定的影响,市场情绪受到严重打压。

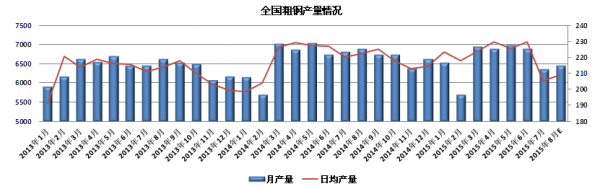

在钢铁生产方面,前期产量缓慢下降后期产量趋于回升。国家统计局统计数据显示,今年前8个月国内钢铁产量下降明显,生铁产量下降幅度总体上呈现出越来越大之势,8月份下降幅度达到最大;粗钢产量下降趋势类似于生铁,只是8月份下降的幅度略小于7月份,但仍然远大于其他月份;钢材产量同比仅提高1.5个百分点,显示出增速逐渐放缓之势,反映了由于下游需求萎缩,钢材加工量相应减小,增长速度放缓。

然而,这种趋势到目前为止将会有所改变。这主要是因为国内不少钢厂产量“欠产”,没有达到年初制定的目标进度。为了完成年度任务指标,钢厂方面的生产积极性现在普遍表现得越来越高。估计在年内最后两个多月的时间里,国内钢铁产量将出现一定幅度的回升。受此影响,短期内铁矿石原料需求或得到一定保障,而这也或将成为支撑矿价的又一动力。

3、矿石发货量减少至BDI指数一路下跌

9月29日至10月12日,受铁矿石发货量减少影响,BDI指数一路下跌。截至10月9日,BDI指数报于809点,较9月25日下降134点,降幅14.2%;BCI指数报于1549点,较9月25日下降475点,降幅23.5%;BPI指数报于761点,较9月25日上涨17点,涨幅2.3%。巴西至中国海运费报至11.467美元, 9月25日降1.893美元,降幅超14%;西澳至中国海运费为5.473美元,较9月25日降0.404美元,降幅近7%。

在巴西和澳洲铁矿石发货量环比减少的情况下,海运市场继续走弱。而BCI指数更是带动BDI指数一路下行,小船型指数也表现不佳,继续阴跌,巴拿马型船近几日表现稍好,有所反弹。铁矿石运输需求下降,澳洲和巴西航线海岬型船运费跌幅较大,巴西航线跌幅最大,澳洲航线运费近日企稳。巴拿马型有所转好,主要因前期跌幅较深;灵便型以及超灵便型船受需求下降影响,运费继续下跌。东南亚地区船运活动冷清,目前印尼至中国南方港口运费4-5美元/吨(7-8万吨);5-6美元/吨(5-6万吨)。

分析认为,海运市场运力仍在增加,而市场需求不振。过去两周,闲置船队增加105TEU,达58万TEU,占全球总运量3%,是2014年4月以来最高水准。今年至少150艘新船交付,新增运力将突破127万TEU。印度需求增加难以对冲中国需求下滑,供需失衡进一步加剧,运力过剩仍将对BDI反弹形成较大压力。

资料来源:新华社多媒体数据库

后期市场分析预测:

总体来看,9月份已过,钢材市场旺季没有到来。10月市场能否迎来转机,还需要需求的增量。从最近两个交易日来看,期货市场已经有所异动,但是现货市场仍然处于低迷,市场难言见底。分析认为,受目前进口矿集中到港量减少影响,市场短期内供应压力会持续支撑现货价格走高,但是幅度有限。而在钢材市场10月“银十”难现以及进口矿到港量逐步回升的双重压力下,进口矿市场中长期仍处弱势之中。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。