延伸阅读:

新华社记者李文斌、郭兴华

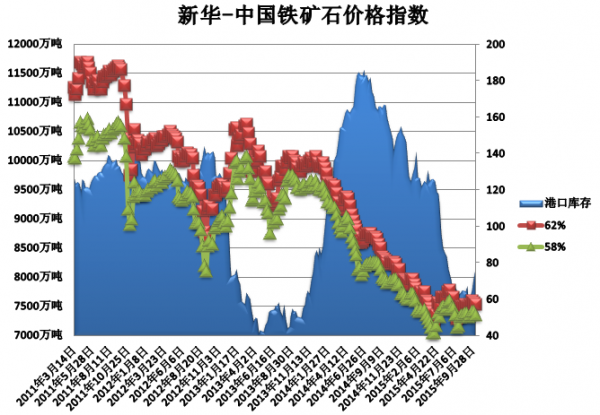

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至9月28日,中国港口铁矿石库存(沿海33港)为8158万吨,较上一统计周期(9月15日—9月21日,下同)增加160万吨,环比上涨2%。中国进口品位62%的铁矿石价格指数为57,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为51,较上一统计周期下降2个单位。

资料来源:新华社多媒体数据库

一周市场行情综评:

9月22日至9月28日,进口铁矿石市场弱势下行,期、现货价格均小幅下滑。受进口矿到港量增加以及铁矿石金融衍生品市场持续下行影响,采购方观望气氛逐渐加重,大部分钢铁企业采购维持随采随用方式,对高价资源多以观望为主,整体进口矿市场处于下滑状态,压价现象凸显。供需双方对于后期铁矿石市场的走势表现担忧情绪,短期市场观望氛围较浓。

价格影响因素解析:

1、供给增加致进口矿价下行调整

9月22日至9月28日,铁矿石现货市场小幅下行调整。受国内钢材市场价格下调影响,多数钢企采购趋于谨慎,对高价资源多以观望为主,虽然个别铁矿石品种现货报价较为坚挺,但买家问多采少,使得成交大幅下滑,市场整体观望氛围渐浓。

期货市场方面,大商所铁矿石期货主力合约弱势下行,期货盘面主力1601合约开盘387,收盘378,跌幅2.32%,期矿下行使得港口现货销售价格持续。分析认为,在当前钢厂严重亏损格局下,后期减停产或成大概率事件,铁矿石供需矛盾在四季度逐渐增大,市场普遍预期价格将持续下行。同时,近期澳大利亚运往中国的铁矿石发货量大幅增加,铁矿石到港量上升,而钢厂减少铁矿石采购量,港口的铁矿石库存量反弹也致市场看跌预期渐强。

港口现货方面,受澳洲铁矿石资源到港量增加影响,港口库存节节攀升,现货资源紧俏问题得到缓解,又因钢企亏损加剧使得采购量减少,现货价格持续下挫。节前虽有一定的补库支撑,但需求端增加不及市场预期,唐山及山东地区主流品种本周普降10元/吨,块矿及精粉需求未出现明显增加。

综合来看,供给端增加明显,8月下旬以来,澳洲、巴西发货量明显增加,到货量也相应攀升,港口库存持续攀升,供应端压力增大;需求端增长缓慢,全国盈利钢厂占比再次下降,钢厂亏损严重,压价现象明显,虽然阅兵之后钢厂开工率恢复,但明显不及市场预期。供需影响叠加后,铁矿石价格走势明显转弱,预计短期铁矿石市场弱势难改,受节前钢厂集中补库影响或将短暂维持平稳,节后或转为下行调整。

2、需求疲弱推动钢价持续走低

9月22日至9月28日,国内钢材市场呈现小幅走低的格局,整体成交状况不佳。目前正处于传统的钢材消费旺季,但“旺季不旺”现象突显。当前下游需求持续低迷,也并无好转迹象,成品材市场成交亦难有放量,对钢材的采购都是按需采购,导致整体钢材价格上行动力不足。

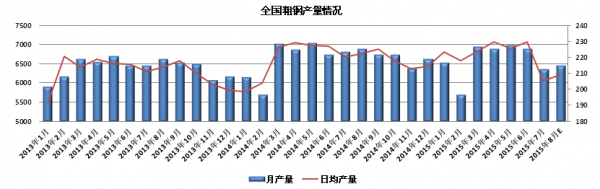

供应层面,中钢协数据显示,2015年9月上旬重点钢铁企业粗钢日均产量164.76万吨,旬环比增长0.18%;9月上旬末,重点钢铁企业钢材库存量1617.33万吨,比上一旬末增加85.82万吨。受下游需求增长乏力影响,粗钢表观消费量同比呈负增长态势,呈现“旺季不旺、淡季更淡”的现象。为此,季节性因素对粗钢产量的拉动有限。

资料来源:新华社多媒体数据库

需求层面,国家统计局数据显示,2015年1月-8月,全国固定资产投资(不含农户)338977亿元,同比名义增长10.9%,增速比1月-7月回落0.3个百分点;2015年1月-8月份,全国房地产开发投资61063亿元,同比名义增长3.5%,增速比1月-7月份回落0.8个百分点。整体来看,钢铁下游需求依然不佳,房地产投资增速持续下滑,房企购地意愿较低,汽车产销量双双下滑,机械造船等行业的表现低迷。由此,钢材库存反弹,现货钢价持续下行。

综上所述,虽粗钢产量未见明显增长,但下游需求却出现持续下滑,导致钢材价格节节下挫。临近国庆,下游商家普遍对后市信心不足,传统的节前备货行情并不明显,即便后期补货行情出现,但受制于终端需求疲软,钢价难见触底反弹,难以支撑矿价上行。且因近期钢厂亏损严重,迫于成本压力,压制铁矿石价格意愿较强,在下游成品材出货无改善的行情下,钢价、矿价双双下行趋势难改。

3、运力过剩致BDI冲高回落

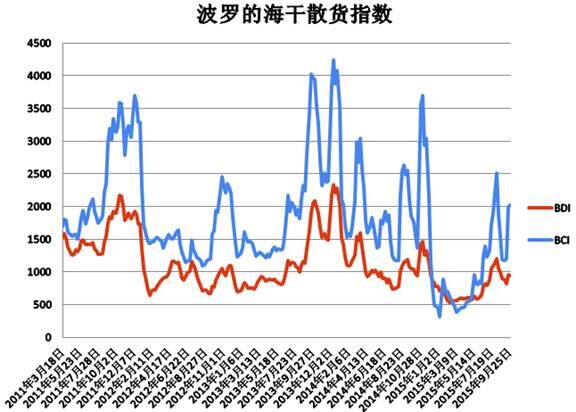

9月22日至9月28日,受运力过剩影响,多数航线运价走低,BDI指数小幅下挫。截至9月25日,BDI指数报于943点,比上周五下降17点,降幅1.8%;BCI指数报于2024点,比上周五上涨29点,涨幅1.5%。巴西至中国海运费报至13.360美元,比前周五涨0.765美元,涨幅超6%;西澳至中国海运费为5.877美元,比前周五涨0.313美元,涨幅超5%。

统计期内,干散货运市场先涨后跌,市场涨势难以持续,迅速回落后持稳,下行压力仍存。受“十一”长假前市场提前出货的利好因素刺激,初期干散货运市场延续涨势,但由于缺乏需求支撑,运价冲高回落。中国北方至澳大利亚往返航线航次期租有少量成交,成交日租金较上一统计周期有所上升,数据显示,经澳大利亚东海岸至曹妃甸港,海岬型船往返航次成交日租金为10500美元,环比上涨10.5%。

综合来看,虽然受长假利好因素影响,干散货运市场出现小幅上涨,但因海运市场可立即投入的运力和潜在运力仍然过剩,总体供需关系难以根本改善,运价难以持续走高。“金九”将过,航运市场需求未见明显好转,且因全球经济仍难言企稳,贸易需求持续萎缩,后期航运市场并不乐观,预计未来航运市场或转为波动下行,拖累进口矿运价下挫。

资料来源:新华社多媒体数据库

后期市场分析预测:

目前虽为“金九银十”传统旺季,需求却未看到有明显改善,不过在旺季预期影响下下,钢厂开工率难见较大程度下降,铁矿石需求或维持稳定。虽然近期港口库存持续攀升,导致现货资源供给增加,但在国庆节前,钢厂集中补库将支撑矿石现货价格,预计短期矿石现货维持平稳运行,节后或再度转为弱势下行。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。