新华社记者高波、郭兴华

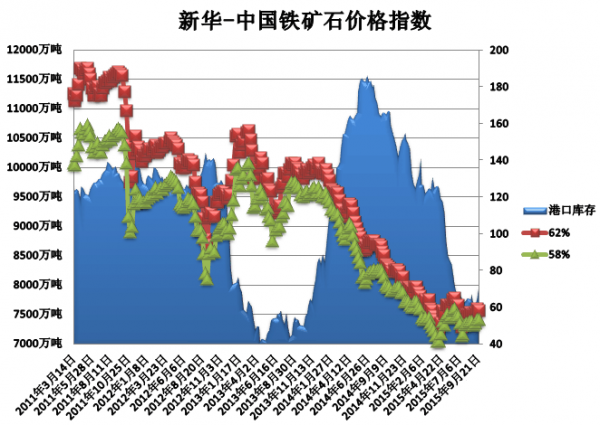

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至9月21日,中国港口铁矿石库存(沿海33港)为7998万吨,较上一统计周期(9月8日—9月14日,下同)增加223万吨,环比上涨2.87%。中国进口品位62%的铁矿石价格指数为58,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为53,与上一统计周期持平。

中国金融信息网制图 点击查看更多全球经济数据>>

资料来源:新华社多媒体数据库

一周市场行情综评:

9月15日至9月21日,进口矿市场期、现货价格均有下调。港口现货资源成交尚可,但买家压价采购明显,整体价位略有下滑。远期现货价格下跌明显,一方面受金融衍生品市场持续走低影响,另一方面受到买方高价接盘意愿减弱影响。后期整体进口矿市场下调压力依然明显。

价格影响因素解析:

1、进口矿价下行压力逐渐增大

9月15日至9月21日,铁矿石现货市场开始调整,整体走势偏弱。国内钢材市场表现疲软,大部分品种的价格持续走低,致国内铁矿石现货市场整体报价明显松动,虽然港口可售现货资源有限,但买家压价力度较大,进口矿期、现货价格均有所下调。目前,国内铁矿石市场走势波动频繁,金融衍生品市场跌多涨少,多空双方博弈激烈。

国产矿方面,国产矿市场表现较稳,成交状况尚可,个别地区价格略有调涨。华北市场稳中略有上调。唐山等地区铁精粉价格受供应有限影响,略有上调,邯邢地区大型矿山企业对铁矿石出厂价亦有上浮,为此对当地市场形成一定支撑,虽然成品材价格出现下滑,但对于铁矿石价格影响有限。东北地区市场变动不大,成交状况一般,矿选企业少量出货维持较稳价位。华东地区市场处盘整状态,山东等地大型矿山企业铁矿石出厂价格未有明显调整,钢铁企业采购量有限。

进入7月,受到价格低迷影响,7—9月港口铁矿石库存保持在约8000万吨的水平,相比去年同期1.1亿吨有明显下滑。分析认为,港口低库存是推动价格走出反弹行情的又一重要因素,而低库存情况能延续的具体时间还要依据外矿的发货量情况。另一方面,铁矿石市场的需求状况基本稳定,而铁矿石资源的整体供货较为充裕,在此情况下,整体价位难以上涨,即便出现上调也多属阶段性,缺乏持续性。综合来看,铁矿石现货市场价格下调空间有限,上涨动力也不充足,预计短期内以横盘趋稳为主,但仍存下行压力。

2、钢材市场“金九”行情“落空”

9月15日至9月21日,钢材期货市场窄幅震荡,现货钢价整体还是继续下跌。由于下游需求难以放量,主流钢厂继续下调出厂售价,9月已过一半,“金九”行情却依然“落空”。长假即将来临,市场预期终端或将提前备货,钢价由此将逐步稳定。但迫于资金回笼压力,商家操作上还是以出货为主。

资料来源:新华社多媒体数据库

分析认为,随着阅兵活动引起的限产、减产逐渐恢复,钢铁供应压力增加,钢市后期将面临越来越重的下行压力。虽然在国庆节之前仍有一定的需求,钢价快速下跌的可能性不大,但受中秋、国庆节假期影响,再加上各地秋收开始,钢材终端需求将受到很大的抑制。而在这将近20天左右的时间里,钢铁的生产将基本维持在目前甚至是恢复到更高的水平。在此种情况下,国庆节后国内钢铁市场的供应压力将会明显加大。预计国庆节后钢材价格将开始新一轮的下跌,且不排除快速下跌的可能。

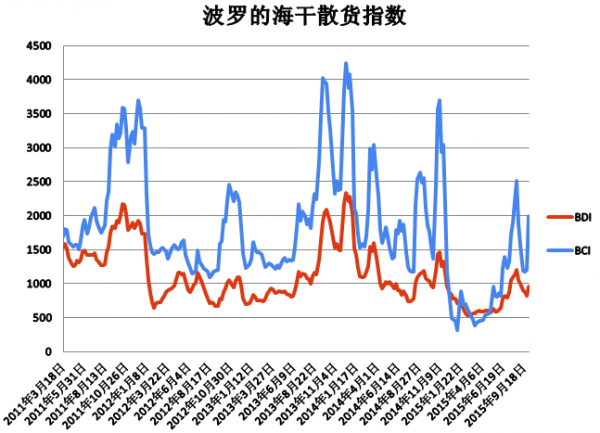

3、BDI指数反弹幅度有所增大

9月15日至9月21日,BDI指数持续走低,截至9月18日,BDI指数报于960点,比上周四上涨142点,涨幅17.4%;BCI指数报于1995点,比上周五上涨797点,涨幅66.5%;BPI指数报于753点,比上周五上涨18点,涨幅2.5%。巴西至中国海运费报至12.595美元,比前周五涨1.550美元,涨幅近14%;西澳至中国海运费为5.564美元,比前周五涨0.419美元,涨幅超8%。

近期,美联储发布9月会议声明,维持0-0.25%基准利率不变。美联储此次推迟加息,更多考虑到全球需求疲弱,尤其是新兴经济体经济下行压力增大。美联储加息,势必引发各国货币汇率重大调整,从而产生国际市场商品价格压力。

今年前8个月,中国铁矿进口均价为每吨386元人民币,而高盛预测今后铁矿石价格跌破30美元/吨,届时中国进口铁矿石到岸价格将击穿300元人民币/吨关口,大宗商品低迷也将对航运市场造成冲击。分析认为,铁矿石是影响BDI指数的重要商品之一。而目前钢厂需求短期内难有显著提升,预计钢厂对铁矿石采购仍维持谨慎态度,因此综合宏观因素来看,BDI指数仍有较大下行压力。

资料来源:新华社多媒体数据库

后期市场分析预测:

目前,大部分钢厂内部铁矿石库存周期多在20天左右,基本以短期采购为主,而在在钢材市场难有明显上涨的预期下,买方多以下压采购价格为主,造成铁矿石现货价格提升的阻力较大。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。