新华社记者高波、李文斌

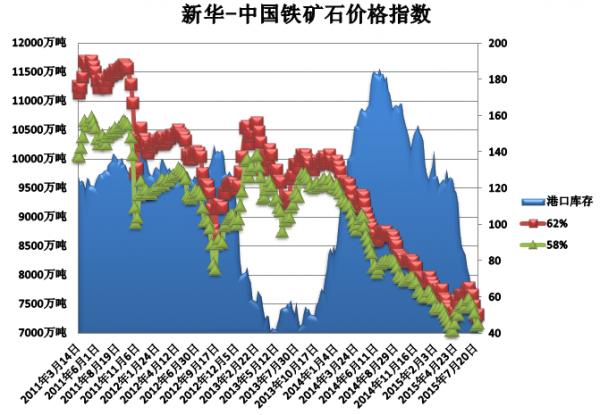

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至7月20日,中国港口铁矿石库存(沿海33港)为7704万吨,较上一统计周期(7月7日—7月13日,下同)减少88万吨,环比下降1.13%。中国进口品位62%的铁矿石价格指数为50,较上一统计周期上涨1个单位;58%品位的铁矿石价格指数为45,同样较上一统计周期上涨1个单位。

中国金融信息网制图 点击查看更多全球经济数据>>

资料来源:新华社多媒体数据库

一周市场行情综评:

7月14日至7月20日,进口矿市场以弱势波动为主,现货市场价格调整有限。目前进口矿市场低位抗跌情绪凸显,贸易商手中现货资源有限,加之主流资源需求偏强,为此大部分商家低价出货意愿不足,致使期、现货市场暂处于盘整状态。此外,进口矿价尚处在底部反弹阶段,短期下跌趋势并不明显,为此进口矿市场多以少量出货,观望为主。

价格影响因素解析:

1、市场进入“暴跌”后低位盘整阶段

7月14日至7月20日,铁矿石市场低位波动运行,整体成交状况不佳,观望气氛颇浓。国内铁矿石市场经过前期“暴跌”,目前运行进入整理格局,进口矿市场涨跌幅度颇为有限,由于当前市场价格过低,为此大部分存有主流资源现货贸易商低价出货意愿不强,而大部分钢铁企业阶段性“采购季”已过,且高炉限产情况凸显,为此供需双方多处僵持状态,市场价格以“微调”为主,而短期内进口矿港口现货价格下跌空间有限,多以挺价为主,整体成交量不大。

国产矿市场方面,华北地区市场小幅走低,唐山、武安等地区铁矿石价格均有所下调,当地个别钢铁企业下调铁矿石采购价格,以及大型矿山企业下调矿石出厂价格,均对地区市场价格形成推低效果。东北地区市场略有下滑,受钢材市场走低及钢企减量采购影响,辽西、辽东地区铁矿石市场价格均有下调。华东地区市场下跌明显,山东地区大型矿山企业相继下调铁矿石出厂价格,促使地区性下跌明显,山东、安徽等地市场均有走低。

分析认为,7月份进入下半月运行,在国内钢材市场弱势难改,及部分钢铁企业高炉开工率收缩双重作用下,铁矿石整体需求受限。而矿价的下跌,也导致国内部分矿山企业以减产应对,虽然国外主要矿山企业矿石产量有所增加,但主流品种资源流通量依然不足,加之非主流矿资源的减少,综合因素分析,铁矿石市场经过超跌反弹后,近期将表现低位波动状态。

2、钢价进一步大幅下挫可能性不大

7月14日至7月20日,国内钢材价格下跌态势逐渐得到缓解,各主要品种钢材价格仍处在低位小幅震荡的走势中,虽然价格处于较低水平上,但抄底、囤货的现象依然非常少,价格并没有出现较为明显的反弹。

由于股市及钢铁期货上周末的强劲上扬,钢市似乎也找到了久违的信心,目前市场中,信心代替成交量短暂占据了市场的主导。但随着资本面的大起大落,钢市也最终归于平静,且由于价格在没有实际需求的推动反弹高度势必有限,所以反弹到一定程度,自然是再次调整。另一方面,由于产能依旧持续下降,需求暂时维持一定水平,故价格未出现过快回落。我们认为,基于目前较低的钢材价格,以及现在全国钢厂停产检修的情况,再度出现较大幅度下跌的可能性并不大,在不出现钢厂大面积复产的情况下,钢价已经进入了一个相对的底部。

目前,国内钢材市场反弹有限,短期继续大幅下跌可能性不大,加之钢铁企业高炉、轧线限产明显,钢价以底部趋扬为主。前期国内钢材市场处于“无底线”下跌状态,而部分钢铁企业出台的限价措施,短期内对钢市形成一定“稳市”效果。由此钢材社会资源流通量进一步萎缩,致使钢价形成一定抗跌气氛。因此,铁矿石市场或有一定支撑,短期内处于阶段盘整状态。