新华社记者李文斌、高波

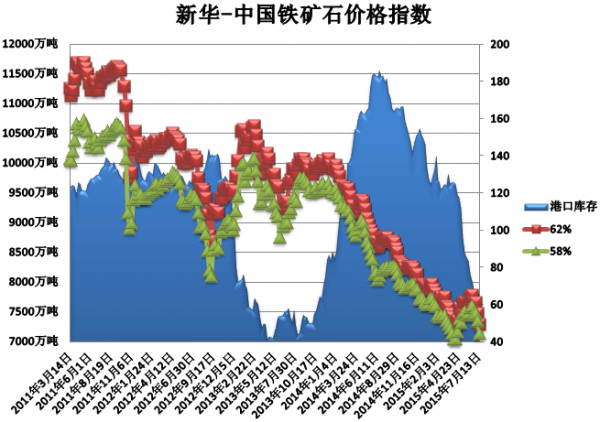

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至7月13日,中国港口铁矿石库存(沿海33港)为7792万吨,较上一统计周期(6月30日—7月6日,下同)减少45万吨,环比下降0.57%。中国进口品位62%的铁矿石价格指数为49,较上一统计周期下降6个单位;58%品位的铁矿石价格指数为44,同样较上一统计周期下降7个单位。

中国金融信息网制图 点击查看更多全球经济数据>>

资料来源:新华社多媒体数据库

一周市场行情综评:

7月7日至7月13日,进口铁矿石市场跌势加剧,市场悲观预期放大。由于国内钢材市场持续下跌,加之期货市场及国内股市的轮番下跌影响,铁矿石市场跌势与跌幅均有所扩大。受钢材市场影响,7月8日铁矿石市场中主流进口矿价单日跌幅达到5美元/吨,市场看空气氛颇浓。此后,国内金融市场强劲拉涨,带动铁矿石期货价格迅速回升,短期触底反弹的态势凸显。

价格影响因素解析:

1、需求减少致进口矿价加速下行

7月7日至7月13日,进口矿市场跌势持续加重,期、现货价格均大幅下调。7月8日“新华-中国铁矿石价格指数”跌至44.25点,创今年价格记录以来的最低点。铁矿石金融衍生品市场跌势尤为严重,大商所铁矿石期货主力合约连续3个跌停板,将价格直接推入333元的最低点。临近周末,进口矿市场整体企稳,现货价格随之走高。

期货市场方面,铁矿石期货连续三个交易日触及跌停,7月8日主力期货合约1509触及333/吨,虽9日主力合约强势反弹企稳,但在10日铁矿石1509合约午后再度大跌,终收364.5元/吨,周跌幅达10.66%。分析人士指出,本轮期货下跌主要受股市及钢厂减产检修影响,进入7月后,随着银行下半年贷款审批完毕,钢厂已无后顾之忧,面对经营困局,一些钢厂将会开始检修、减产,市场普遍预期未来国内铁矿石需求将大幅减少,导致期货价格“跌跌不休”。

港口现货方面,现货价格跌幅加剧,贸易商降价销售意愿明显,但成交依旧低迷,国内港口铁矿石库存小幅下降至7792万吨。整体来看,本轮港口库存下降并非因为需求旺盛所致,主要原因是港口到货不佳,且市场振幅较大,部分港口发运速度提升所致。7月港口库存波动还将以平稳为主基调,预计下周初库存继续下降概率较大。

在铁矿石供应未有明显变化的情况下,近期钢厂采购需求却明显下降,且未来有进一步减少的趋势,导致铁矿石价格频频下调,后市整体心态悲观。伴随着外矿价格低位徘徊和市场参与者整体看空情绪的加剧,特别是钢厂高炉检修力度的加大,后期下游需求难以短期快速回暖,预计进口矿价格仍将承压,矿价仍以弱势运行为主。

2、需求疲弱致钢价继续探底

7月7日至7月13日,国内钢材市场价格大幅下跌,市场恐慌气氛不断蔓延。随着钢材价格加速下跌,钢厂亏损明显加大,导致钢厂停产、减产现象逐渐增多。但从当前情况看,厂家减产力度不够,在需求难以释放的情况下,钢材价格即便出现超跌反弹,反弹空间也不会太大。

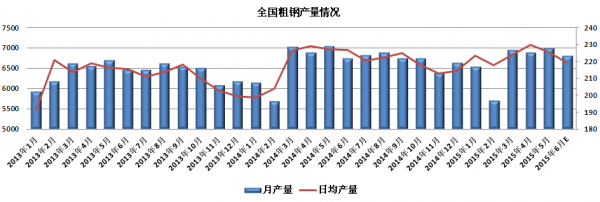

供应层面,中钢协数据显示,6月下旬,150家会员钢铁企业(按集团口径为97家),日产粗钢173.5万吨,环比减产2.46万吨,减幅1.4%;日产生铁169.62万吨,环比减产4.78万吨,减幅2.74%。同时,截至6月下旬末,会员钢铁企业钢材库存量1637.3万吨,较上一旬末降6.21%。近期钢材价格持续下跌导致钢厂亏损范围扩大,减产检修或成常态。

资料来源:新华社多媒体数据库

需求层面,受天气炎热影响,主要用钢工程开工率维持低位,下游商家观望心态较浓,市场多以按需采购,亦有延迟进货的现象。基于目前报价难以企稳的市场行情,商家买涨不买跌的心理将持续发酵,而且市场正处于钢材消费淡季,下游需求短期内快速增长几率甚微,其中汽车制造业、铁路、船舶、航空航天和其他运输设备制造业增速继续回落。

6月份尽管钢企已大幅亏损,但为保证资金,多数钢厂仍在坚持生产,成为此前国内钢市持续表现为矿强钢弱的主要原因。不过,进入7月以后,随着亏损的进一步加剧以及年中集中还贷压力的消除,钢厂减产检修范围已迅速扩大,大型钢厂高炉也陆续开始安排减产检修,预计7月份国内粗钢产量较6月份将会出现明显下降。不过,尽管钢厂减产检修明显增多,但传导到市场仍需一段时间,在终端需求持续低迷、原料价格下行,以及市场心态恶化的形势下,国内钢价短期尚难言底部,或仍将延续下跌走势,难以对铁矿石价格形成有效支撑。

3、BDI涨势或将减缓

7月7日至7月13日,国际海运市场继回调之后再度稳步上涨。受铁矿石租船活动回暖影响,澳洲和巴西至中国沿海航线的海岬型船运费随之上涨,而中国港口铁矿石的低库存也预示着后期需求仍有上涨空间,从发货地来看,澳洲和巴西后期仍将有铁矿石产量的释放,预计短期仍将推高运费上行。截至7月10日,波罗的海干散货指数(BDI)报收于874点,环比上涨8.57%;波罗的海海岬型指数(BCI)报收于1318点,环比上涨5.52%。巴西至中国海运费报至12.43美元,环比上涨2.58%;西澳至中国海运费为5.405美元,环比上涨6.73%。

近期,BDI指数出现强劲反弹,较前期三个月内的低点反弹了60%左右,主要原因在于三方面:粮食需求的增加、南美地区物流旺季来临;铁矿石的运输量有一定的回升,海外铁矿石的发货量可以窥见一斑;再者船运市场的运力供应量有所减少。BDI指数在这三个利好的共同带动下,逐渐开始走强。不过,市场人士普遍认为国内钢厂集中补库推高铁矿石需求只是短期行为,后期伴随钢厂减产检修范围扩大,海运市场难以出现持续的强势反弹。

资料来源:新华社多媒体数据库

后期市场分析预测:

虽然进口矿价加速下行,但是在急速暴跌之后,市场参与者心态趋于平稳,临近周末现货市场小幅回调,期现货价格均有小幅上涨。不过,目前钢厂持续处于亏损状态,且在钢材需求难以明显好转的情况下,远期需求恶化的预期或令铁矿石价格跌至新低,预计未来铁矿石市场仍以弱势运行为主。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

新华社经济分析师 李文斌 高波