新华社记者李文斌 高波

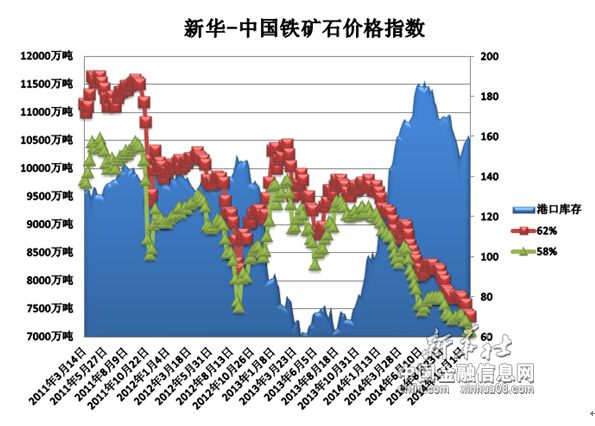

北京(CNFIN.COM/XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至12月1日,中国港口铁矿石库存(沿海33港)为10482万吨,较上一统计周期(11月18日—11月24日,下同)减少109万吨,环比下降1.03%。中国进口品位62%的铁矿石价格指数为70,较上一统计周期下降1个单位;58%品位的铁矿石价格指数为63,与上一统计周期持平。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(11月25日—12月1日,下同),进口铁矿石市场持续下行,进口矿价再创新低。周初,市场维持弱势运行,成交稀少,进口矿远期及港口现货价格双双走低,贸易商纷纷下调价格,市场整体悲观氛围浓郁。临近周末,受大商所铁矿石主力合约涨停影响,市场报价有所回升,但大部分钢铁企业多处于观望状态,采购谨慎依旧。

价格影响因素解析:

1、供给过剩致进口矿价再创新低

上周,铁矿石市场延续弱势下行态势。国产矿市场变动较小,成交冷清,伴随进口矿持续下跌,钢厂对于国产矿的需求下滑,国内矿山在产企业不断减少。进口矿港口现货及远期现货报价下调,成交寥寥。目前,受期货市场不断下滑及下游市场需求不佳影响,原料市场仍延续跌势,短期难有好转。钢厂资金链依旧偏紧,为此采购较为谨慎,观望态势凸显。

11月29日,“新华-铁矿石价格指数”再创五年新低,尽管上周央行刚刚降息,但未能明显提升铁矿石的需求预期。目前来看,矿山产量大幅增长与我国铁矿石进口量快速增加成为矿价屡创新低的主要原因。

首先,产量大幅增长导致全球供应过剩。今年以来世界主要矿商连续扩产,澳大利亚必和必拓、力拓、巴西淡水河谷都维持高产战略,全球铁矿石供应量大幅增长。据统计,上半年全球四大矿商合计生产铁矿石4.69亿吨,同比增长12.9%。预计全年供应量将远超需求增长。

其次,是进口量快速增加导致库存持续高位。海关统计数据显示,今年1-10月累计进口铁矿砂及其精矿77843万吨,同比增长16.5%,较上年同期高6.4个百分点。国内铁矿石港口库存水平保持高位,今年2月份以来长期保持在1亿吨以上水平,截至12月1日,国内铁矿石港口库存量达10482万吨,较年初增长22.7%。

在国际大型矿商产能快速扩张背景下,铁矿石供应全球过剩的局面仍将继续,且有进一步加剧的趋势。需求方面来看,我国是全球铁矿石消费大国,而下半年以来我国制造业、房地产增速均在放缓,显示当前经济下行风险仍存,铁矿石下游需求难见起色。尽管央行刚刚降息,但传导至实体经济仍需一定时间,难以在短期内对实体经济产生较强提振作用,预计短期内铁矿石价格下行压力依旧较高。