报告:钢市短期反弹势头对铁矿石价形成支撑

核心提示:在“稳增长”措施的提振下,国内钢市或将在二季度迎来反弹行情,但行业产能过剩仍是掣肘钢市回暖的主要因素,预计4月铁矿石市场或呈现小幅探涨状态。

新华社记者赵娜

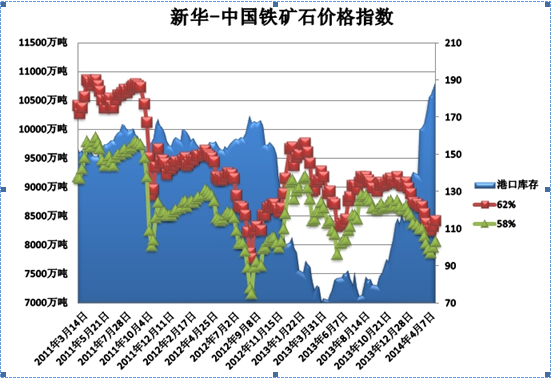

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至4月7日,中国港口铁矿石库存(沿海33港)为10828万吨。中国进口品位62%的铁矿石价格指数为114,上涨3个单位;58%品位的铁矿石价格指数为103,同样上涨3个单位。在“稳增长”措施的提振下,国内钢市或将在二季度迎来反弹行情,但行业产能过剩仍是掣肘钢市回暖的主要因素,预计4月铁矿石市场或呈现小幅探涨状态。

2014年4月1日起,为了进一步完善指数的科学性及准确性,经过长时间的数据跟踪、筛选和评定,在综合考虑港口存量、变化率及发展潜力的基础上,“新华—中国铁矿石价格指数”纳入统计的港口数由原25家调整增加至33家。考虑到统计方式变化,本周数据不与上一周期数据对比。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周进口矿价格先扬后抑,在钢市回暖迹象初显的提振下,市场成交明显好转,钢厂补库行为增多。但港口库存仍处于亿吨高位,涨幅放缓。现货价格始终比较坚挺,贸易商看好清明节后市高价拿货,市场看涨预期增强。外盘招标较多,且价格均不低,矿山发货量增多,力拓、必和必拓等矿商几乎每天都有货物到港,供需双方的僵持状态有所缓解。

价格影响因素解析: 1、 国产矿跌入两年低位挤占进口矿下调空间

上周进口矿市场先涨后跌,前半周远期现货与港口现货双双上涨,市场反弹动力十足,后半周随着远期现货价格的回落,平台招标价格下跌。钢厂的采购积极性一般,市场整体活跃度不高,部分贸易商为博清明节后行情高价拿货,市场成交情况有所好转。港口现货价格较前期明显上扬,由于周后期价格波动放大,需求方采购心态不够坚决,市场观望气氛浓烈。

需要关注的是,近期进口矿市场活跃度的回升也来自国产矿边际成本的支撑。统计显示,3月国产矿市场整体大幅下跌,已跌入近两年的低位。现阶段的国产矿价已经逼近甚至击穿大部分矿山和独立选厂的生产成本线,截至3月下旬,国内矿山企业开工率已经降至约43%,处于历史罕见的低水平。以当前国产矿边际成本约在700元/吨(不含税)核算,进口矿价目前所处的100-110美元/吨处于较为平稳的浮动区域,预计4月份铁矿石市场或呈现小幅探涨状态。

2、钢市短期反弹势头对铁矿石价格形成支撑

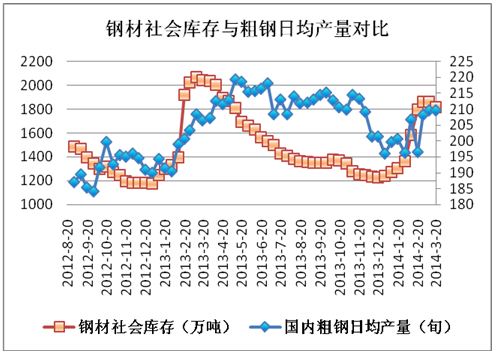

进入二季度,基建施工全面转入旺季,市场需求面明显回暖,钢市在“银四”行情中迎来整体复苏,线螺、热轧等多个品种价格连续多日上涨。截至4月4日,全国29个重点城市钢材社会库存量为1708.75万吨,比上一统计周期减少54.09万吨,下降3.07%,降幅明显加快,加之国内部分钢厂上调4月出厂价,由此反映钢厂对后市信心趋强。上周钢市呈现稳中趋涨态势,五矿普通钢综合销售价格指数为76.3,与上一统计周期持平。下游终端用户积极入市采购,贸易商囤货积极性增强,市场成交总体进一步好转。

从供给端来看,持续下滑的高炉开工率和低于去年水平的粗钢产量均对钢价形成支撑。据中钢协统计,3月中旬钢协会员单位粗钢日均产量169.17万吨,环比增长1.87%;预估全国日均产量209.6万吨,环比下降0.04%。当前,无论是钢协会员单位粗钢日均产量还是全国粗钢日均产量,均明显低于去年全年的水平,钢企面临的资金链压力以及节能减排措施的加强,对钢厂生产积极性形成了明显制约。

资料来源:五矿发展

值得注意的是,这种供给端的收紧在终端需求回暖的背景下难以为继。近期,国务院总理李克强主持召开国务院常务会议,部署稳增长工作。减轻小微企业税负、加快棚户区改造、加快中西部铁路建设等一系列促改革、调结构、惠民生政策将陆续出台,市场对于国家出台保增长刺激经济政策的预期开始升温,这也是本轮钢材价格反弹的外因之一。

分析认为,本轮“稳增长”措施不仅有利于钢市下游需求的扩张,也能提升市场信心,在钢市“去库存”加速的前提下,后期钢材价格继续回升的概率加大。从近期钢材价格变动的趋势可以看出,钢市短期反弹势头已确立,由此对进口铁矿石市场形成支撑。

资料来源:新华社多媒体数据库

3、矿业巨头集体下调铁矿石价格预期

澳大利亚资源和能源经济局(BREE)在最新发布的一季度预测报告中,将2014年澳大利亚铁矿石平均现货价格估值从去年12月预计的119美元/吨(FOB价格)下调至110美元/吨。

BREE表示,今明两年全球海运铁矿石供应将持续增加,预计2015年铁矿石价格将进一步降至103美元/吨,仍高于其他一些机构的预测。不过中国国内矿山生产成本高企仍将支撑铁矿石价格维持在较高水平。长期看,由于来自巴西和澳大利亚新矿山的海运铁矿石供应增长,预计到2019年铁矿石价格预计将降至约87美元/吨。无独有偶,来自巴西的矿业巨头淡水河谷也提出类似判断。公司首席执行官莫理洛·费雷拉(Murilo Ferreira)称,预计未来一到两年内铁矿石价格将介于100-125美元/吨左右。

分析认为,出口量的增长一定程度上弥补了铁矿石价格的下滑。2013年以来,铁矿石价格遭遇重挫,钢铁行业持续低迷,有市场预测2014年铁矿石价格跌势难扭转,铁矿石贸易仍将处于市场的严冬。当前影响铁矿石价格的因素很多,今年行情充满不确定性。在以往的市场波动中矿业巨头总是通过提高生产率、降低生产成本应对市场波动。以力拓为例,该公司在2013年降低运营现金成本达到23亿美元,超额完成年初设定的20亿美元的目标。

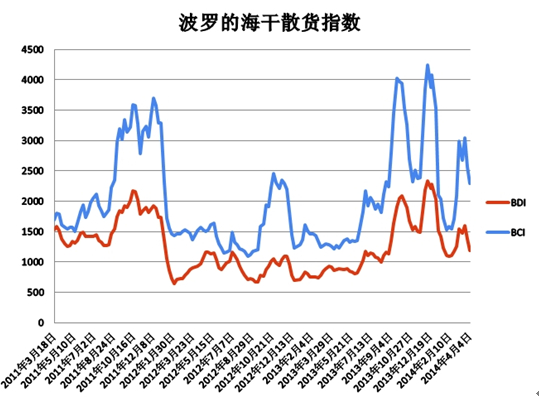

4、融资矿风险加大诱发BDI指数暴跌

预示大宗商品走势的波罗的海国际干散指数(BDI)上周一路下挫,截至4月4日,BDI指数报收1205点,较3月31日下跌157点,跌幅达11.5%。其中,海岬型船指数降幅明显,一周跌幅达10.6%。远期市场继续看空,铁矿石运输成交有限,澳洲市场有所成交,但租船成交价格偏低,巴西、南非矿山发货不多,船运较少,整体租船市场清淡。国际船运报价在上周内也出现下挫,巴西至中国航线海运费报22.827美元/吨,较31日跌0.809美元/吨;西澳至中国航线海运费报9.891美元/吨,较31日跌0.595美元/吨。

分析认为,BDI的金融属性决定了它具有宽幅波动的特性,市场需要空间消化自3月中旬以来的连续反弹,而近期的回调也反映出指数前期上涨动力偏弱。不容忽视的是,随着人民币汇率的下降,融资矿恐面临抛售风险。作为运输矿石、煤炭的主要船型,海岬型船运价指数降幅加大是市场对融资矿危机爆发的担忧。

铁矿石是硬通货,几乎所有钢企都需要矿石来生产。因此,用作融资的铁矿石能否投入生产是资金链能否运转的关键。若下游需求有所回暖,融资矿将成为生产原料,资金链不存在断裂风险,反之亦然。随着中国钢铁库存、铁矿石消耗以及夏季用钢高峰期的来临,大宗商品价格有望低谷反弹,届时BDI指数将在未来两到三个月内迎来一波反弹高峰。

资料来源:新华社多媒体数据库

后期市场分析预测:

在“稳增长”措施的提振下,国内钢市或将在二季度迎来反弹行情,但行业产能过剩仍是掣肘钢市回暖的主要因素,只有需求面出现真正好转,钢材才能有效走强。目前钢材社会库存持续下降、钢厂上调产品出厂价反映出市场信心趋强,在国产矿边际成本的支撑下,进口矿价近期将在100-110美元/吨的平稳区间内窄幅波动,4月铁矿石市场或呈现小幅探涨状态。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。该指数是由新华社遍布全球的信息采集网络进行数据采集加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

[责任编辑:彭桦]