分析报告:短期进口铁矿石市场将维持涨势

核心提示:对于后期的走势,受天气回暖影响,下游钢材出货情况有所好转,钢材市场整体拉涨态势明显,预计后期进口铁矿石市场维持上涨态势。

新华社记者李文斌

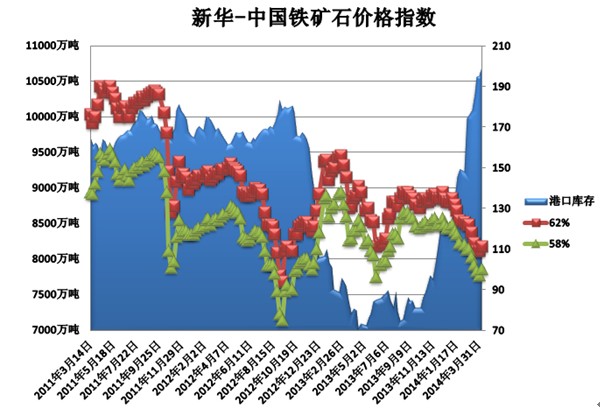

北京(CNFIN.COM / XINHUA08.COM)--“新华—中国铁矿石价格指数”显示,截至3月31日,中国港口铁矿石库存(沿海25港)为10703.4万吨,较上一统计周期 (3月18日—3月24日,下同)增加117.4万吨,环比上涨1.11%。中国进口品位62%的铁矿石价格指数为111,上涨2个单位;58%品位的铁矿石价格指数为100,上涨3个单位。对于后期的走势,受天气回暖影响,下游钢材出货情况有所好转,钢材市场整体拉涨态势明显,预计后期进口铁矿石市场维持上涨态势。

资料来源:新华社多媒体数据库

一周市场行情综评:

上周(3月25日—3月31日,下同)进口铁矿石市场小幅上涨,成交情况有所好转。受钢材市场上行及铁矿石大幅上涨影响,进口矿港口现货询报盘数量明显增多,带动价格小幅上扬。钢厂采购意愿有所增加,贸易商操作积极性明显上升,多以惜售待涨为主。

价格影响因素解析: 1、钢材价格小幅上扬

上周国内钢材市场盘整上行,成交较上一统计周期有所好转。周初钢厂拉涨意愿明显增强,价格小幅上扬。但由于下游市场复苏缓慢,加上厂商资金压力偏大,临近周末钢材价格逐渐企稳。上周五矿普通钢综合销售价格指数(周)为76.3,较上一统计周期上涨0.2个点,同比下降12.1个点。

资料来源:新华社多媒体数据库

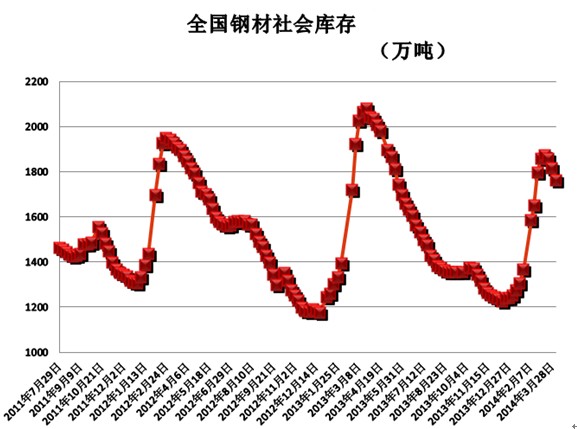

3月下旬以来,受气温迅速转暖影响,下游工地陆续进入开工状态,钢材市场需求出现小幅增长,最突出的表现为钢材社会库存下降的速度明显加快。截止到3月28日,全国29个重点城市钢材社会库存量为1762.84万吨,与上一统计周期相比减少了51.24万吨,下降2.82%,下降速度加快0.42个百分点。钢材社会库存已连续两周下降,且下降速度有所加快。

资料来源:新华社多媒体数据库

目前钢市正处于触底反弹的阶段。社会库存加速回落,市场成交较前期有所改观,国内钢价指数也出现上涨,多方印证钢市逐渐回暖的趋势。虽然整体钢材市场涨幅较小,但对整个市场氛围的提升却起到举足轻重的作用。

由于钢材市场需求释放程度还有待提升,价格向上动力略显不足,后期钢材市场价格反弹的幅度不会过高。目前国内钢市仍处于供应过剩阶段,一旦后期市场转暖,价格回升,钢厂产能可能将进一步释放,粗钢产量的增加将使供需矛盾再度凸显,遏制钢价与进口铁矿石价格上涨。

2、市场现信心回暖信号

此前在融资矿因素的触发下,大连商品交易所铁矿石期货呈现大幅下跌走势。而上周二铁矿石期货市场超跌反弹,1405合约和1409合约均在尾盘收于涨停。在期货涨停利好带动下,进口矿价格窄幅上调,贸易商纷纷上调进口矿现货报价。

对于本次期货涨停的原因,新湖期货分析师李晓认为,前期铁矿石期货主力合约1409最低跌到705元,折算后接近100美金,但现货价格却持稳于110美金。由于期现价格倒挂严重,国内钢厂和矿贸商看涨情绪逐渐增强,加之近期钢厂开工率逐渐提高,给予铁矿石期货强劲的支撑和反弹动力。

不过,由于逾亿吨的铁矿石港口库存明显压制进口矿现货价格,本次期货涨停对于现货价格的推动作用较弱。当进口铁矿石价格进一步下跌并在底部长期徘徊时,港口高成本铁矿石库存可能会被迫“割肉”甩卖,或将加大进口铁矿石价格下行的压力。

随着天气逐渐回暖,钢厂存在阶段性补库需求,但由于下游需求恢复缓慢,钢厂低库存策略依然是主流。目前钢铁产业链的基本面并没有发生实质性的变化,价格博弈仍为主导因素,长期来看铁矿石弱势格局将维持较长的一段时间。

3、矿山持续降低铁矿石经营成本

近日,澳大利亚第三大铁矿石生产厂家FMG集团位于索罗门矿区枢纽年产能4000万吨的国王铁矿(Kings)正式投产,这一里程碑事件标志着该公司完成其92亿美元扩建项目,实现年产能达到1.55亿吨的目标。对此FMG董事长安德鲁·弗鲁斯特(AndrewForrest)称:“这是公司历史上最重要的里程碑之一,我们在2010年11月宣布港口、铁路和采矿扩建计划,并设定到2014年6月完成这一雄心勃勃的目标。”

面对不断增加的进口铁矿石供应,力拓全球总裁山姆•沃尔什(SamWalsh)日前在北京表示,力拓将继续降低经营成本应对铁矿石市场波动。他介绍,去年试运行的“矿石卓越加工中心”通过对力拓全球七个矿区作业情况的实时跟踪,有效降低矿区运营成本,2014年力拓希望借助创新提升生产效率来提升企业竞争力。

与澳洲矿业巨头相比,“路途遥远”的淡水河谷则忙于节约铁矿石运输成本。3月26日巴西矿业巨头淡水河谷全球最大铁矿石运输船淡水河谷大型矿砂船(Valemax),首次停靠位于马来西亚直落鲁比亚(TelukRubiah)的海运码头和铁矿石分销中心,完成此次马来西亚处女航的BergeEverest号,共运载了38.25万吨产自巴西的铁矿石。马来西亚铁矿石分销中心的启动,将使淡水河谷能够更好地与力拓、必和必拓等大型矿山竞争。

近期,铁矿石暴跌并未改变国外矿山对中国需求增长的期望。由于国产铁矿石开采成本较高,为进口铁矿石提供良好的“成本线支撑”,即使国内铁矿石市场出现产能严重过剩的局面,国际矿业巨头仍有可观的利润空间。如何在扩产同时减少自身铁矿石成本成为矿山关注的焦点,未来铁矿石市场供应过剩风险将长期抑制进口矿价上行。

4、铁矿石海运价格弱势下行

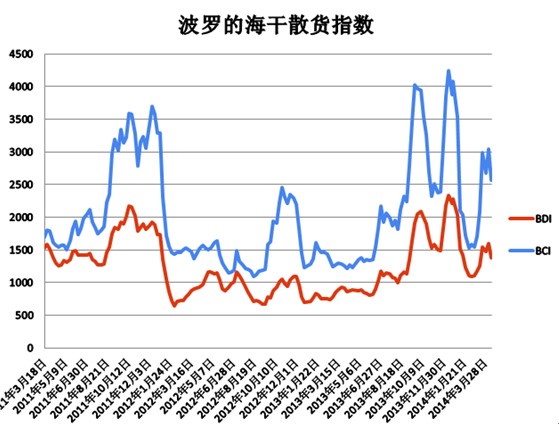

上周海运市场弱势下行。由于巴西的铁矿石出口量减少,铁矿石运输需求有所下降,海岬型船急速走低。截至3月28日,波罗的海干散货指数(BDI)报收于1373点,环比下跌14.13%;波罗的海海岬型指数(BCI)报收于2557点,环比下跌18.73%。巴西至青岛海运费为25.050美元/吨,环比下跌2.605美元/吨,西澳至青岛海运费为9.682美元/吨,环比下跌2.073美元/吨。

上周海岬型船日均运价为19,211美元,较上一统计周期下降5,624美元(23%)。现货市场上澳大利亚铁矿石货物增加,所有澳大利亚铁矿石巨头表现非常活跃。共有21批澳大利亚铁矿石货物出现,比上一统计周期增加9批。但巴西铁矿石货物相对较少,上周仅有6批铁矿石货物出现在市场上,较上一统计周期减少7批。

虽然上周海岬型船日租金大幅下滑,但海岬型船运输需求依旧强劲。截至上周,海岬型船已经连续7周有至少20艘的租船量。随着天气转暖,钢厂对于进口铁矿石需求将持续维持高位,预计未来一周铁矿石运价将逐渐企稳。

资料来源:新华社多媒体数据库

后期市场分析预测:

国内铁矿石市场整体价位已经跌至生产成本线,国产矿企业普遍面临亏损压力,矿价继续下调空间有限,钢厂对进口矿需求增多将助力进口矿价反弹。另一方面受天气回暖影响,下游钢材出货情况有所好转,钢材市场整体拉涨态势明显,随着后期终端用户对钢材需求的增加,钢材市场维持上涨趋势,将对铁矿石市场形成利好催生反弹行情,预计后期进口铁矿石市场维持上涨态势。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

[责任编辑:彭桦]