分析报告:下周铁矿石市场将维持弱势盘整(2)

核心提示:分析认为,本周铁矿石市场现货价格未追随期货价格下行的主要原因为市场可操作资源紧张。虽然本周钢厂采购需求仍维持低位,但因国内各大港口铁矿石现货资源紧张,且多数商家对“金九”报有希望,故挺价意愿较强,由此导致港口现货报价较为平稳,预计短期铁矿石市场资源紧张状态难以有效缓解,市场仍将延续弱势盘整。

虽然现货市场的疲软态势并未带来“金九”所应有的“景色”,但从近几日钢材期货市场表现来看,下滑幅度有所减小,期货市场存在反弹的可能。现货方面,虽然各地螺线、热轧价格因需求疲弱继续走低,但总体库存量仍维持下行,表明需求正缓慢增加。

目前,下游成品材表现不佳,低价资源成交仍不理想,钢材价格下行风险仍存。当前钢材成本支撑较强,再加上部分厂商仍对9月市场有所期待,故钢材价格下行空间较小,预计未来钢材市场或呈现弱势震荡调整局面。

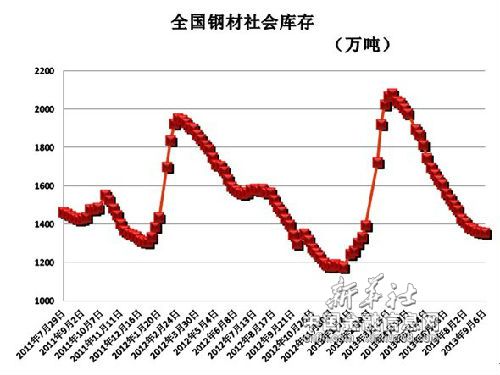

3、社会库存连续24周下降,高成本低库存支撑钢材市场

虽然钢材市场9月首周的行情并未迎来大幅上涨,但钢材社会库存本周继续下降,已连续下降24周。

本周钢材社会库存库存量为1353.04万吨,较比上周下降3.26万吨,下降0.24%,从下游市场库存来看,本周流通市场的库存量继续下降,建筑钢材总量已创出年内新低,板材产品中除中厚板维持上升外,冷轧卷板基本维持平稳,热轧卷板库存总量维持下降势头。据统计,本周国内29个重点城市热建筑钢材库存总量为670.25万吨,周环比下降0.72%;热轧卷板库存总量为385.5万吨,环比降1.6万吨。

资料来源:新华社多媒体数据库

另据统计数据显示,2013年8月下旬全国重点钢企粗钢日均产量174.02万吨,旬环比增长0.07%;预估8月下旬全国粗钢日均产量211.92万吨,旬环比增长0.05%。8月下旬粗钢产量较中旬几乎持平,钢厂方面未见大幅增产,可见钢厂对“金九”并未持较高期待。但钢材市场“高产量、低库存”现象也反映出贸易商谨慎囤货的态度,也表明下游需求虽未出现明显增长,但仍保持相对平稳。

与钢市总库存量的持续下降的相对应的是,制造业的需求回升势头有所加快,稳增长政策初显效果,经济企稳走强态势明朗,整体抬升市场对于旺季信心。在低资源量的支撑下,钢市从原料到成品材形成一条强有力的成本支撑产业链,在后期将逐步向流动市场释放,严重倒挂的局面将助推钢材市场反弹。未来高成本、低库存、将成为支撑国内钢材市场反弹的重要因素。

4、铁矿石运输需求增多推升BDI指数

本周海运市场大幅上涨,海运费强势反弹。由于矿山本周频发招标,西澳大利亚,南非以及巴西地区铁矿石运输活动增长明显,海峡型船型活跃度提升,运费大幅上扬。截至9月6日波罗的海干散货指数(BDI)报收1352点,环比上涨19.43%;波罗的海海岬型指数(BCI)报收于2799点,环比上涨24.79%。

9月以来,BDI综合指数持续上涨,截至9月6日,该指数报收于1352点,较8月底上升19.4个百分点。其中,BCI指数涨幅明显,较8月底上升24.8个百分点。与指数大幅上扬对应的是,铁矿石船运活动频繁推动铁矿石的海运费水涨船高。巴西至中国海运费报至25.317美元,环比上涨1.792美元,涨幅7.61%;西澳至中国海运费为11美元,环比上涨1.705美元,涨幅18.34%。

截至8月28日,力拓铁矿石发货总量1832万吨,其中发往中国1213.5万吨;BHP铁矿石发货总量1361万吨,其中发往中国994.8万吨;FMG铁矿石发往中国610.6万吨;Vale铁矿石发货总量2109万吨。目前从澳大利亚和巴西前往中国及日本等东亚国家航线的价格比8月中旬的低点高出近20%。

目前,进口矿的购买活跃度受矿价持续高位及钢厂谨慎采购影响有所下降,但因近期的力拓新建矿山项目已经开始试运行,意味着后续的发货量将继续增长。船只供给方面,海岬型船今年仅增加了26艘,同比大幅下降,预计海岬型船运需求与上年相比将更为紧张,未来运价仍将维持上涨态势。

资料来源:新华社多媒体数据库

[责任编辑:李澎]