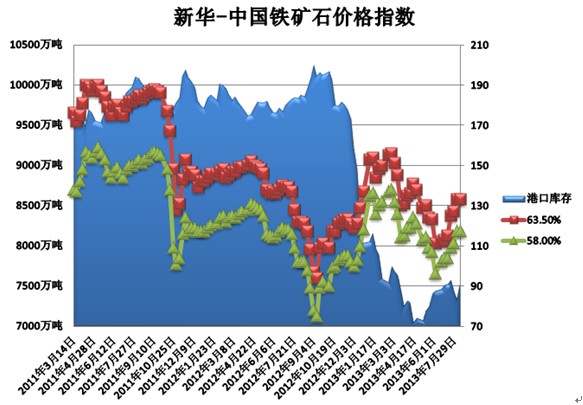

分析报告:进口矿价震荡 市场或转供需僵持(3)

核心提示:分析认为,虽然本周后期进口矿价在钢材价格带动下有所上涨,但近期矿价涨幅已明显高于钢价涨幅。受成本挤压影响,钢厂盈利空间逐渐减小,只得打压原材料采购价格。因钢铁淡季下游钢材需求难有根本性好转,未来钢厂采购量将有所下降,贸易商拉涨行为恐难被需求方接受,未来市场将转入供需僵持,矿价或波动调整。

4、海运市场波动调整,干散货运力增速放缓

上周海运市场小幅走弱,国际海运费价格震荡运行,部分海运价格小幅下滑。受进口矿市场波动盘整影响,国际海运市场需求有所下滑,海岬型船只和大灵便型船只连续表现不佳。截至7月26日波罗的海干散货指数(BDI)报收1082点,环比下降4.92%;波罗的海海岬型指数(BCI)报收于1873点,环比下降5.74%。巴西至中国海运费报至20.285美元,环比上涨0.7%;西澳至中国海运费为7.36美元,与上周同期持平。

数据显示,6月共有66艘散货船交付,其中海岬型散货船7艘,环比下降5艘。6月拆除散货船35艘,其中海岬型散货船1艘,环比下降5艘。整体来看,6月份散货船队净增长仅31艘,为2月份以来最低的增长量。未来这种趋势将继续维持,干散货船队的增长有望保持相对较低的水平,如未来运力增速继续放缓,对海运市场的影响将逐渐显现。

虽然当前干散货市场还没有全面复苏,干散货船队市场运力正接近易于管理的水平,运力过剩状况正得到缓解。而这种现象自2012年第四季度后再也没出现过。2012年第四季度每月干散货船队平均增长只有14艘,这有助于运价得到支撑。展望后市,今年下半年干散货船队净增长将继续回落,运价将呈震荡上行态势。

资料来源:新华社多媒体数据库

二、后期市场分析预测:

上周虽然部分钢材品种价格小幅上涨,但钢材市场整体难以形成有效的上行突破动力。受到下游市场需求不佳影响,钢厂严格控制成本,未来钢厂采购铁矿石仍以低价采购为主。目前来看进口矿现货市场可操作资源较紧,贸易商挺价看涨意愿仍强,预计未来一周市场供需双方将转入僵持,进口铁矿石市场或以波动盘整运行为主。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

新华社经济分析师 李文斌 赵娜

资料来源:新华社多媒体数据库

三、上周热点事件回顾:

中央打出抑制产能过剩“组合拳”:环保加码贷款严控

7月25日,工信部公布首批涉及落后产能淘汰的企业名单,该名单涉及19个工业领域内共计1294个企业。其中,水泥、焦炭和钢铁成为淘汰产能大户,分属淘汰规模最大的前三位。

据了解,首批炼铁淘汰落后产能涉及企业9家,计划淘汰高炉13座,容积均在450立方米以下,合计炼铁产能277万吨。首批炼钢淘汰落后产能涉及企业24家,合计炼钢产能697.9万吨。

今年的环保政策雷厉风行,从执行力度以及效果来看,均比往年严格,尤其针对炼铁、炼钢等高能耗、高污染、产能过剩的行业。总体上看,过剩行业的产能基数还是太大,目前宣布淘汰产能的规模相对还是太小,本轮淘汰落后产能对行业的影响有限。当然,仅凭淘汰小企业的落后产能恐无法改变目前钢铁行业产能过剩的现状,遏制大型企业的扩张冲动优化产能,双管齐下才能加速行业的转型升级。

与此同时,以钢材贸易企业为主的产能过剩行业以后向银行贷款难度也越来越大。部分商业银行总行在转发的风险提示通知中称,严禁对产能严重过剩行业违规建设项目提供任何形式的新增授信和直接融资,防止盲目投资加剧产能过剩。水泥、炼钢等十大产能过剩行业涉及扩大产能的新增贷款,授信权限将收归总行。

目前来看,加强环保审批、严格信贷投放是抑制产能过剩“组合拳”中的重要一环。产能过剩是行业市场发展到一定阶段的正常表现,企业应该加快兼并重组,实现产能合理布局、提高创新能力,加快淘汰落后产能的速度。在自身经营状况堪忧而银行“输血”无望的背景下,钢铁等产能过剩行业如何进行产业升级改造是外界关注的焦点。

[责任编辑:山晓倩]