分析报告:进口矿价小幅上扬 下行风险仍存(3)

核心提示:本周进口铁矿石市场整体呈现小幅上涨态势,但成交情况并未明显改善,市场供需僵持逐渐显现。受节后价格持续上涨影响,低库存使钢厂补货有所增加。但因近期钢材价格仅为稳中趋涨,需求尚未好转,贸易商报价多以持稳为主,导致铁矿石市场缺乏上涨动力。

3、全球经济仍存下行风险,大宗商品价格难获有效支撑

近日,受美国退出QE预期减弱及国内房价上涨等利多因素提振作用,螺纹钢期货价格大幅上扬,但由于全球经济疲软局面有所加剧,而钢铁现货市场供需的矛盾格局却在进一步恶化。

从外部看,近几个月全球大宗商品价格持续下跌。过去3个月,摩根大通大宗商品指数总体水平下跌6.9%。5月上、中、下游工业产品出厂价格同比降幅呈现由大到小态势,彼此之间差距也较上月继续扩大。5月采掘与原材料、原材料与加工工业、加工工业与生活资料价格同比之间的差距分别扩大至3.9%、2.4%和2.8%。这意味着近期工业生产的上、中、下游行业表现差异加大,中上游行业景气恶化明显,而相对平稳下游行业未能有效支撑上游行业需求。

由于全球反映宏观经济的各项数据均低于市场预期,暗示全球经济复苏还未巩固,经济仍存下行风险,未来增长前景难言乐观,这也意味着货币政策可能趋于宽松,由此未来将对对诸如铁矿石等大宗商品构成较大利空影响。

4、铁矿石运输活跃推动海岬型船运价持续回暖

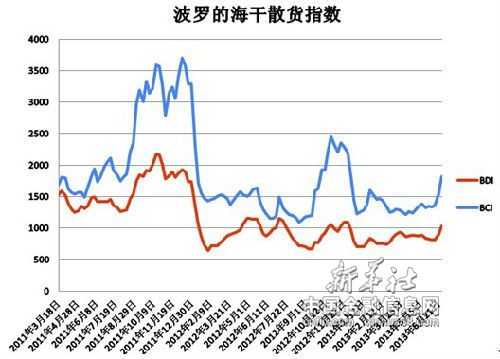

本周海运市场继续回暖,各船型依旧维持上周涨势,皆表现良好、海峡型船型本周依旧继续领涨。本周受到铁矿石价格持续回暖影响,海峡型船运市场依旧保持涨势,成交活跃,截至6月21日波罗的海干散货指数(BDI)报收1027点,环比上涨14.11%;波罗的海海岬型指数(BCI)报收于1822点,环比上涨18.54%。巴西至中国海运费报收于19.004美元/吨,环比上涨1.262美元/吨;西澳至中国海运费报收于8.009美元/吨,环比上涨0.395美元/吨。

由于航次租船市场保持活跃,干散货运价整体维持上扬态势。本周共有110艘船舶被租用,与前一周相同。本周五的租船量为32艘,达到一周最大值。另外本周有10艘船舶签订长期租船合同,比前一周多5艘。期租船舶量的增长说明市场敏感度的改善。

海岬型船舶运价依然为本周干散货市场中增长最快的部分,主要归因于市场上出现大量铁矿石货物运输需求(主要由好望角型船舶运输)。本周共有29个铁矿石运输合同,比前一周多8个。其中26个由好望角型船舶运输,比前一周多9个。

综合来看,本周国际海运市场指数及运费出现明显走高主要有如下原因:一、澳洲铁矿石出货较为积极,且船运成交价格底位反弹,煤炭出货量增多,需求充裕;二、中国沿海因天气因素,导致长江口岸不少船只停港,船舶压港情况仍然存在,间接消化了部分船只动力,供给暂时减少;三、巴西、南非铁矿石出货量略有增加,且船只成交运价有所上涨;四、谷物运输有所好转,带动运价走高。

资料来源:新华社多媒体数据库

后期市场分析预测:

当前进口矿铁矿石市场价格虽有所回升,但市场成交仍未出现放量的情况。本轮钢厂补货行为已接近尾声,随着钢铁行业进入需求淡季,多数钢厂采购政策将按需采购为主,采购量难以扩大。预计未来一周铁矿石需求有所降低,矿价或将重回向下调整格局。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

[责任编辑:李澎]