2013年我国粮价将稳中趋强

核心提示:2013年,主粮净进口趋势不会扭转;对国际市场价格不会产生实质性影响;国内粮价将稳中趋强。具体而言,2013年,玉米价格将窄幅震荡,先强后弱;小麦价格仍将高位偏强;早籼稻价格区间在1.32-1.40元/斤。

新华08网北京1月5日电(经济分析师李璐 胡璐 张炼)2012年,全国粮食产量58957万吨,实现了历史罕见的“九连增”。2011年以来,我国玉米、大米和小麦三大主粮开始净进口,且增幅巨大。预计未来我国将更加灵活理性地运用市场机制,利用国际市场,调节粮食供给。2013年,主粮净进口趋势不会扭转;对国际市场价格不会产生实质性影响;国内粮价将稳中趋强。具体而言,2013年,玉米价格将窄幅震荡,先强后弱;小麦价格仍将高位偏强;早籼稻价格区间在1.32-1.40元/斤。

2012年前11月玉米进口量同比增317.4% 将更灵活运用进口调节储备

据国家统计局数字,2012年全国玉米产量为20812万吨,增产1534万吨,玉米产量超过稻谷产量383万吨,成为我国第一大粮食作物品种。

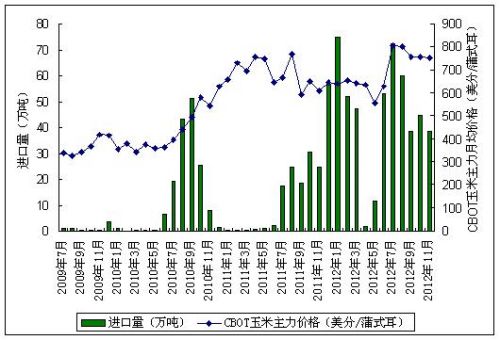

在玉米增产的同时,进口量也大增。据农业部网站数据,2012年前11个月,我国累计进口玉米量494.2万吨,同比增317.4%,超过2011年175.3万吨的进口总量。

图1 2009 年7 月-2012 年11 月各月中国玉米进口量与CBOT 玉米期货价格走势

光大期货分析师王娜认为,目前几百万吨的中国玉米进口量,无论是对于国内2亿吨左右的总产量,还是全球0.9-1.1亿吨左右的总出口量,并不算大,对国际和国内玉米市场价格的冲击较小,但其信号意味更强。

分析今年我国玉米进口大增的原因,多位业内人士认为,直接原因是我国对玉米进口政策思路的变化,根本原因是我国玉米消费需求,特别是饲料需求的不断增长。

新湖期货分析师李延冰认为,国家2012年在储备思路上的改变是玉米进口明显增加的直接原因。国家更加重视利用进口扩充储备。王娜认为,进口玉米主要用来充实储备,而增加储备是为了加强国家对市场的调控能力,通过调节市场供需关系,达到保持价格稳定的目的。

而在玉米增产、进口增加的情况下,却还面临供需紧张的根本原因是我国玉米需求的强劲增长。作为玉米消费大国,我国玉米主要用于饲料和工业消费,二者合计占到85%以上。随着国内养殖业及深加工业的持续发展,国内玉米饲料用粮和工业用粮将继续明显增加。

但这不意味着我国的玉米进口量将一定持续增加。例如,美国农业部、国家粮油信息中心等12月的预计显示,中国2012/13年度玉米进口量约200万吨左右。而美国农业部7月预计2012/13年度中国玉米进口量为500万吨左右,更早月份的预测值则一度高达700万吨。除了需求变化,国际价格和全球可供出口贸易量都影响着进口量变化。

此前,我国进口粮食多是出于品种品质方面的考虑。预计未来我国将更加灵活地运用市场机制和国际市场,不但从质,也从量上调节国内粮食供给。

王娜预计,2013年玉米价格将窄幅震荡,先强后弱。春节前国内玉米期现报价延续震荡上行;4月后市场关注焦点转至饲料及深加工消费;全球玉米消费增速放缓影响下玉米期价可能将再次下跌。

消费增长、内外价差等致小麦进口激增 但对市场价格影响较小

据农业部网站数据,2012年1-11月,我国累计进口小麦369.4万吨,同比增255.3%。中国粮油信息网预计2012年我国小麦进口量将达400万吨,比上年增长275万吨,增幅220%。

2012年我国小麦进口量大幅增长的主要原因:一是我国小麦国内消费大幅增长。随着我国人口增长,小麦制粉消费量保持增长态势,且在10月新玉米陆续上市前,小麦饲用消费大幅增长。据中国粮油信息网预计, 2012年小麦国内消费量为12400万吨,比上年增长580万吨。

二是2011年10月至2012年6月国际小麦价格较低。该时期全球小麦供大于求,小麦主要出口国之间竞争激烈,加上欧债危机导致全球经济放缓,国际小麦价格弱势运行。其中,澳大利亚标准白麦由于品质较往年下降,在较长一段时期内到港价格仅为2000-2100元/吨,明显低于国产小麦价格。加上我国饲料小麦的需求增长,2011年11月起,我国陆续签订了大量小麦进口订单,集中在2012年到港。

而2012年6月下旬以来,受全球小麦减产影响,以CBOT小麦期货价格为代表的国际小麦价格上涨,这使得我国下半年新增订单明显减少。根据美国周度出口销售报告,6月下旬至11月,我国新增美国小麦订单量仅为12万吨,比2012年前期减少60%,比上年同期减少65%。

从上图可以看出,6月国际市场价格开始上涨后,7、8月小麦进口量较5月明显减少。而9月进口量的增加是因为10月新玉米上市前,小麦饲用消费大幅增长。10月新玉米开始上市,进口量又有所减少。

据国家统计局公布的数据,2012年我国小麦产量为12058万吨,较上年增产318万吨。加上400万吨的进口量,扣除12400万吨的消费量,节余量为58万吨。因此2012年我国小麦市场供需基本平衡。同时,由于小麦进口量在总供应量中仅占3.23%,对市场价格影响不大。

但也应该看到,2012年节余量仅有58万吨,市场粮源趋紧且2012年产临储小麦也未投放市场,将进一步加剧小麦市场供需偏紧格局,小麦价格仍将高位偏强。后期麦价上涨空间需密切关注采购需求和国家相关调控政策。进口方面,随着我国人口和经济增长,进口增加的趋势短期内不会改变。

中国成为全球第二大大米进口国 内外价差是主因

据农业部网站数据,2012年1-11月,我国稻米进口215万吨,同比增301.1%。同时据美国农业部预测,2012年我国大米进口量同比增长将超过4.5倍,达到创纪录的260万吨,这将使我国成为仅次于尼日利亚的全球第二大大米进口国。

在分析大米进口量大幅增加的原因时,业内普遍认为:主要因国内外大米价格倒挂,国内“稻强米弱”,稻米加工企业经营不佳,进口大米有利可图。

郑州粮食批发市场分析师孙忻表示,主要是因为国内外大米价格倒挂,目前国内进口大米主要来自越南,目前同等品种的大米,以早籼米为例,国内价格在1.7元/斤,而国外到港价在1.5元/斤,价差在0.2元/斤左右;品质较好的中晚籼米国内在2.1元/斤,国外到港价在1.9元/斤左右,价差在0.12-0.15元/斤左右。“由于国内稻米企业经营盈利能力不强,只有通过进口来获利”。

国家粮油信息中心分析师胡文忠也表示,因国内米价较高,2012年每月进口10万-20万吨大米,其中有70%以上来自越南。

中华粮网的分析认为,2012年国内稻米市场持续清淡,走货缓慢。其主要原因之一就是国内米价较高,价格与国际倒挂,国外低价大米大量流入市场,导致国内大米走货缓慢,价格稳中偏弱;加上“稻强米弱”现象持续存在,加工企业利润微薄,入市收购谨慎,部分小型加工厂已停产或处于半停产状态,也有部分企业为降低成本,将低价进口米与国内大米搀兑一起流通到市场。

在国内稻米总体供需平衡且略有盈余的情况下,预计后期价格上行空间不大,但受国家将继续提高最低收购价等政策支撑,预计后期国内稻米价格总体将稳中偏强。

据国家粮油信息中心预测,2012/13年度,中国稻谷消费量为20150万吨,较上年度增加310万吨,增幅1.5%,首超2亿吨。稻米的生产、需求及进口均呈增加之势。由于稻谷产量和大米进口量的增幅预计均大于大米需求的增幅,因此年度稻米结余量仍呈增加态势。

同时,12月18日在北京召开的“全国发展和改革工作会议”指出,将进一步提高小麦、稻谷最低收购价,稳步提高种粮直补水平和良种补贴标准。

“因国内稻谷供需平衡且略有盈余,当前国内稻谷价格处于底部区间,基本稳定,向下空间不大,短期也涨不上去。预计在2013年稻谷最低收购价公布后,早籼稻上市前,会出现一定幅度上行,预计早籼稻价格区间在1.32-1.40元/斤”,孙忻表示。

2013年我国粮价将稳中趋强.JPG2013年我国粮价将稳中趋强.JPG

[责任编辑:彭桦]