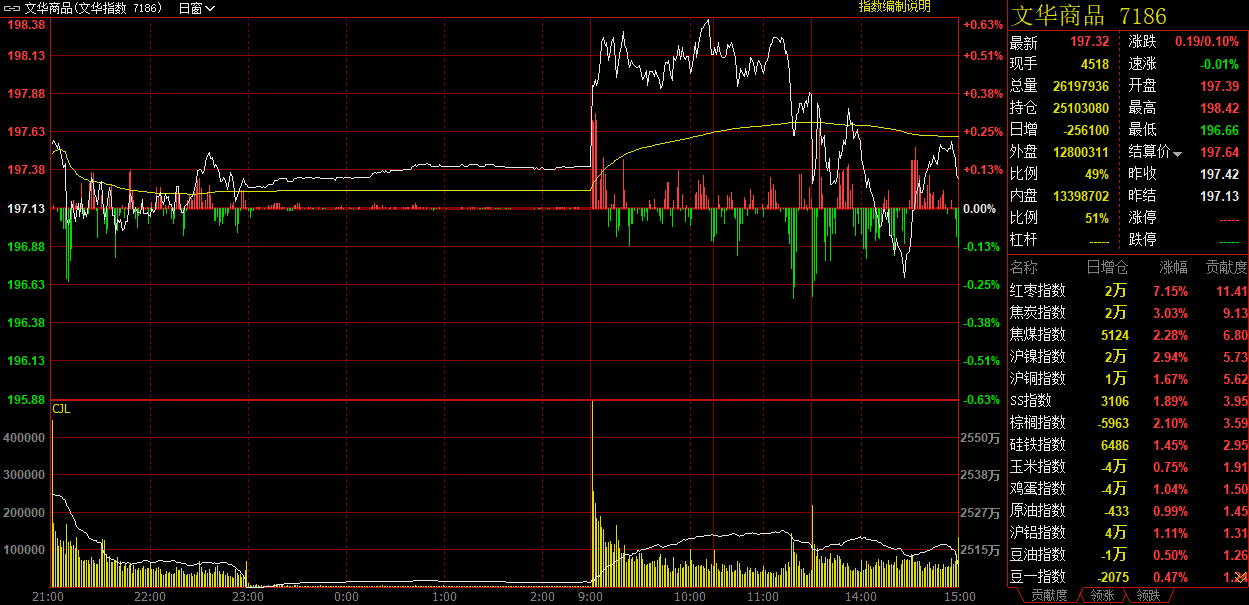

新华财经北京7月26日电 (吴郑思、郭洲洋)国内商品期货市场周一(7月26日)整体偏强震荡。尽管玻璃大幅收跌超4%,但红枣强势涨停、焦炭刷新逾两个月新高、棕榈油午后强势上涨等,仍使得追踪国内商品市场的综合指数当天收盘较上一交易日上涨0.19点,报收于197.32点,涨幅0.1%。全天活跃商品总体涨多跌少,品种强弱分化明显。截至收盘,累计11.43亿元资金净流入商品市场,其中工业品板块净流入资金26.4亿元。

文华商品指数7月26日日内走势图

来源:文华行情系统

红枣主力合约涨停 双焦携手走高

7月26日, 红枣主力合约开盘后不久就涨停,涨幅5.03%。在红枣现货市场整体需求仍旧低迷背景下,市场分析认为,红枣期价上涨的动力都来源于对减产的预期。天气预报显示,近期新疆高温天气持续,导致部分产区红枣落果现象增加,令市场担忧新季红枣产量受损。不过,有机构也提示称,需要注意的是,减产不一定就能推高现货市场价格。方正中期期货指出,因落果比例较高,且落果主要为次果,单位枣果获得的养分会增加,2021/22年度通货加工后可供交割的红枣比例将大概率上升。且枣树为无限花序,产量有小幅恢复可能。因此,该机构认为,红枣盘面大幅上涨后,期价波动率大幅增加,不易过分追涨,谨防天气好转后高位回调风险。

焦炭主力合约今日收涨3.35%。虽然焦炭现货呈现供需两弱的格局,但从今日表现来看,市场似乎仍更多关注供应端。从供应端看,虽然煤矿在七一后陆续复产,但煤矿复产进度较缓,并未达到市场预期。同时,据我的钢铁网(Mysteel)调研,在生态环境保护督查的要求下,山西吕梁焦炭供应偏紧张,限产加严;孝义地区通知核查手续等问题,要求相关企业月底前停产整顿,涉及焦化在产产能437万吨产能,当地部分焦企限产70%左右。而需求端看,钢厂限产预期也在逐渐落地。总体来看,中钢期货表示,近期焦炭供需尚维持紧平衡态势,同时焦煤仍给与焦炭较强的成本支撑,但近期粗钢产量压减预期仍在发酵阶段,原材料需谨慎乐观对待,后期重点关注各地粗钢产量压减政策变化。

此外,沪镍、焦煤、棕榈、鸡蛋、国际铜主力合约涨超2%。

玻璃盘中跌超5% 豆粕跌至三周新低

交易所出手抑制投机令玻璃市场情绪快速降温。26日,国内玻璃新主力2201合约日内一度重挫逾5%,最终以4.12%的跌幅领跌市场。6月下旬以来,国内玻璃期价再掀起一轮涨势,并在7月19日再度刷新了上市以来新高至3163元/吨。价格连续走高再引监管出手。继7月16日、7月23日,郑商所两次上调玻璃2109合约交易保证金之后,7月23日,郑商所再发公告,自7月26日夜盘起,对玻璃部分合约单日开仓交易量实施限额,进一步给市场投机情绪降温。从持仓上看,原主力09合约继上周五减仓逾5.5万手之后,今日再度大幅减仓7.4万手,并迅速完成了主力换月。今日,玻璃新主力01合约仅增仓1.14万手,市场所有合约合计持仓净减少6.9万手。值得注意的是,玻璃行业库存去库态势仍在延续。据隆众资讯,截至7月22日当周,全国样本企业总库存环比下降10.15%、同比下降61.02%,库存天数8.79天。此背景下,华泰期货表示,玻璃基本面长期来看比较清晰,在长期高利润下,供给增量有限,需求呈现较旺格局,且看不到突然性转变,供需预计仍有较大缺口,经过一周的现货涨价,期现重新回归贴水状态。

美豆上行遇阻削弱了国内豆粕和菜粕多头“鲜有”的支撑。26日,豆粕、菜粕主力双双收跌逾2%,其中豆粕主力合约更是在盘中刷新了三周以来的低点。虽然有天气预报显示未来十天美豆产区的天气依然十分干燥,但11天到14天的预报却显示天气可能出现变化,这一定程度上引发了美豆的抛售;同时,截至7月15日当周当前市场年度美豆出口销售净增6.2万吨,较前四周均值下滑22%,显示美豆持续维持低迷态势,这也给美豆带来压力。弘业期货分析认为,国内豆粕现货价格疲弱,且美豆回落是成本支撑力度减弱,豆粕整体偏弱运行。

其他品种方面,化工品大多走弱,沥青、PP、塑料集体收跌逾2%;甲醇、纸浆、纯碱等收盘跌幅均超过1%;PTA日内宽幅震荡,终盘收跌0.71%。

编辑:张瑶

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。