疫情过后我国经济稳定复苏,工业生产快速恢复拉动工业用电量大幅攀升,其次受拉尼娜气候影响,今冬气温骤降,多地气温快速下跌,电网用电负荷增长明显,面对严峻的电力供应形势,我国部分省市出现用电缺口,全国多地颁布“限电令”。

一、全国多地限电对煤炭的实际减量测算

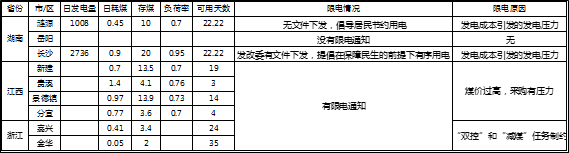

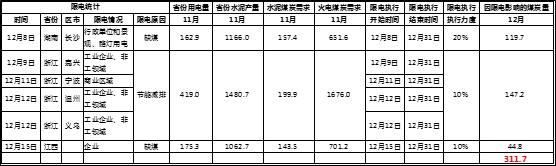

据Mysteel调研了解, 针对“限电令”各省执行力度不等,限电原因也有所不同, 浙江省限电原因除电力供应保障压力外还受“双控”和“减煤”任务制约,而湖南及江西地区限电原因主要受燃煤资源不足制约,目前浙江已有部分钢厂收到通知,要求轧机限电,工厂空调不得超过20度;湖北、江西也有部分工厂收到通知禁止使用电炉、电烤炉等高耗能电器。根据我网调研测算湖南省限电执行力度为20%,浙江省、江西省限电执行力度为10%,结合表二中湖南、浙江、江西各省份用电量、省份水泥产量及火电煤炭需求测算,12月三省用煤减量约311.7万吨,对全国煤炭需求整体影响不大。

二、岁末年终 煤矿供应难有增量

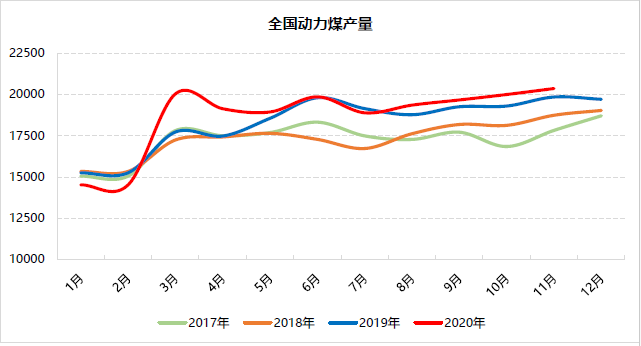

临近年底,煤矿及地方政府持续加紧安全生产要求,上游供应难有增量,据Mysteel统计全国267家煤矿产能数据显示,当前全国煤矿开工率达102.63%,其中陕西煤矿开工率118.4%;山西煤矿开工率88.1%;内蒙古煤矿开工率95.6%。据数据可见,当前全国煤矿已基本满负荷运转,但由于部分煤矿2020年度核定产能供应任务即将完成,当前已有停产检修计划,年底坑口煤炭供应量难有增加。

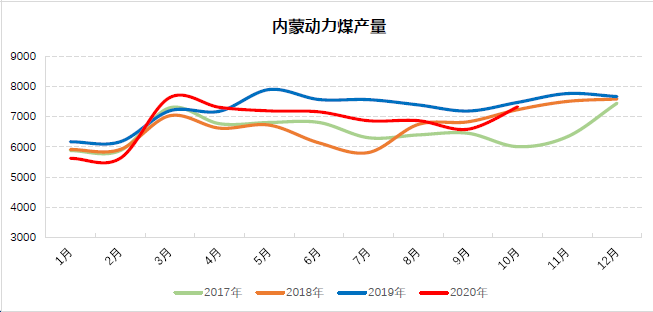

今年内蒙地区受倒查20年影响,煤矿产量大幅下降,其中1-9月内蒙古地区原煤产量同比去年下降10.8%, 10月进入供暖季,政府针对内蒙地区增产问题保供政策频发,当前内蒙地区煤矿产量已恢复去年同期水平。对于在高煤价下煤矿是否会增产保供的问题,矿方表示在国家没有出台明确的增产保供文件前,煤矿仅会按额定产能生产,供给量难有提高,现煤矿多维持即产即销的状态。

三、库存低位 港口煤价持续上涨

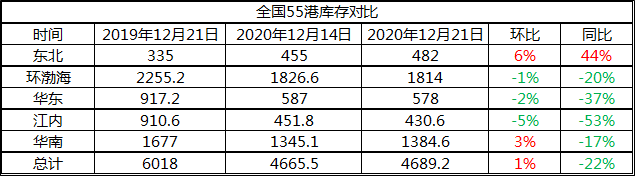

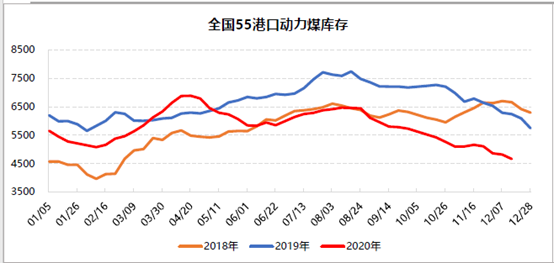

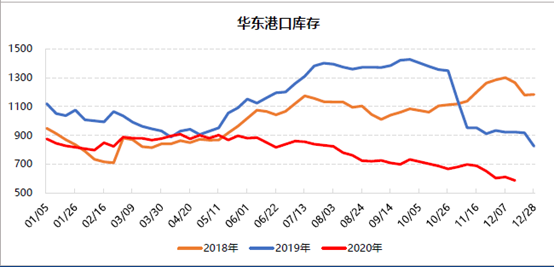

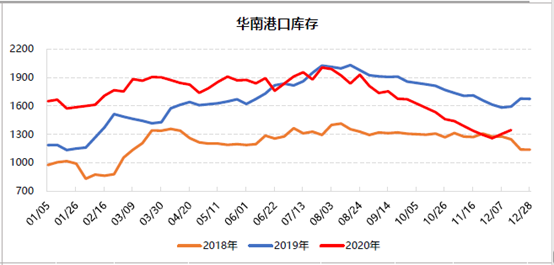

受拉尼娜气候影响,今冬气温骤降,电网用电负荷增长明显,电厂耗煤持续攀升,下游需求强劲,但由于北港库存低位下行,市场货源不足,北港现货价格持续上涨,现Q5500动力煤平仓价780-790元/吨。华东及华南地区受制于环渤海港口资源稀少及今年进口煤政策严控影响,当前港口煤炭库存低位,港口煤炭地销价持续上涨,截止今日广州港Q5000山西煤提货价报810元/吨,环比上涨5元/吨;广州港Q5500山西煤提货价报870元/吨,环比上涨10元/吨。据Mysteel统计55港数据显示, 本期55港总库存4689.2万吨,周环比增23.7万吨,年同比降1328.8万吨,库存为近三年历史低位。当前进口煤政策前几月虽有所放松,但受国际供应量及船期限制,对国内煤市供应偏紧格局缓解有限。

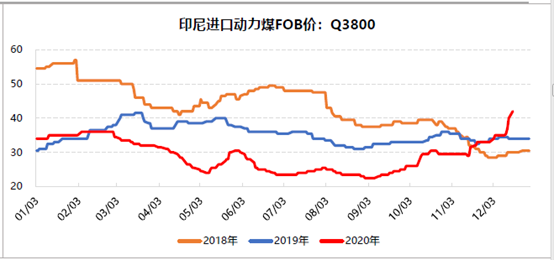

四、需求旺盛 电厂中标价推动进口煤离岸价上涨

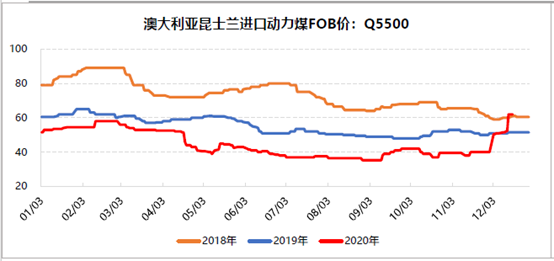

当前下游电厂持续释放进口煤采购需求,国际市场询货积极,在几大电厂中标价持续上浮的背景下,印尼煤价格持续上涨,印尼矿方因看好后期进口煤市场,捂盘惜售情绪渐浓,现印尼煤Q3800FOB价报43-44美元/吨,印尼煤Q4700FOB价报64-65美元/吨。与此同时,随国内高价采购印尼煤意愿强烈,印度等海外市场放弃与中国争夺高价印尼煤,转而将采购需求锁定澳洲动力煤,现澳煤动力煤离岸价格上涨,澳煤Q5500FOB价报62.5美元/吨。当前进口煤政策有所放开但整体仍受国际供应量及船期限制,对国内煤市供应偏紧格局缓解有限。

湖南、浙江、江西等地虽陆续发布“限电“通知,但实际执行情况不及预期,对动力煤实际需求减量有限,而终端处于冬季用煤旺季,用煤需求旺盛,煤炭需求较去年增加明显,叠加新一轮寒流即将到来,预计后期用煤需求将持续增加;供给端由于安全生产要求及2020年核定产能供应任务即将完成,坑口供应难有增量;进口方面因印尼煤炭资源有限,在国内进口煤中标价持续上涨的推动下,外矿捂盘惜售情绪浓厚,预计后期进口煤价仍将持续上涨。一月进口煤额度释放、煤矿供应任务清零,在高煤价的推动下,煤炭市场供应量将较年底增加,综上,若无连续暴雪天气,预计12月下旬动力煤价格维持高位震荡,1月煤价将高位回落,但降幅有限。

编辑:张瑶

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。