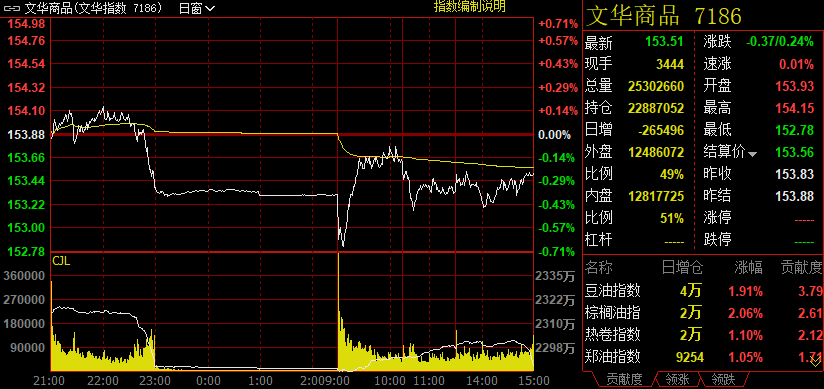

新华财经北京10月22日电 国内商品期货市场未能延续前几日的强势,截至下午收盘,追踪国内商品市场的综合指数收报153.51点,较昨日下跌0.37点,跌幅0.24%。其中,国内三大油脂集体走高,携手并进领涨日内商品市场。截至下午收盘,棕榈油收涨2.37%、豆油收涨2.23%、菜油收高1.18%,分居当日商品涨幅榜前三位。相比之下,短纤期货迎来了上市之后的首次跌停,跌幅4.01%,收于6274元/吨;锰硅、纸浆等期货主力合约也跌超2%。

文华商品指数10月22日日内走势图(来源:文华行情系统)

棕榈油期价连涨三日 热卷续涨逾1%

国内油脂板块22日“强势归来”,三大油脂集体走高,携手并进领涨日内商品市场。截至下午收盘,棕榈油收涨2.37%、豆油收涨2.23%、菜油收高1.18%,分居当日商品涨幅榜前三位。分析认为,对棕榈油减产的担忧推动本周二以来棕榈油价格的反弹。西马南方棕油协会(SPPOMA)昨日发布的数据显示,10月1日-20日马来西亚棕榈油产量比9月降10.50%,单产降12.74%,出油率增0.53%。国贸期货分析,棕榈油产区库存重建缓慢,由于产销区库存同时偏低,在偏紧的供需现状下,棕榈油没有持续大跌的基础,但未来产量恢复较为明确,且海外疫情二次爆发,短期棕榈油仍以震荡对待。

热卷主力合约日内震荡收高1.11%,连续第二个交易日涨超1%,且日内涨幅仅次于三大油脂。我的钢铁网(Mysteel)今日公布的数据显示,截至10月22日当周,国内热卷社会库存286.8万吨,周环比下降7.82万吨;钢厂库存111.95万吨,周环比下降7.43万吨。中州期货分析称,从需求端看,制造业表现好于地产,热卷库存压力小于螺纹,加上四季度为热卷主要下游终端汽车的产量旺季,热卷01为相对消费旺季合约,卷螺差11月后大概率呈现扩大走势。

其他品种方面,橡胶和20号胶日内冲高回落,终盘仅分别收涨0.34%和0.93%;玻璃日内企稳反弹,尾盘收高0.82%;焦煤、焦炭窄幅盘整,涨幅均在0.7%以上。

短纤上市后首次跌停 锰硅、纸浆等跌超2%

22日,短纤期货迎来了上市之后的首次跌停,收盘跌幅4.01%,收于6274元/吨。现货方面,价格同样下跌,今日华东地区价格下跌至5950元/吨。由于前几日短纤期货持续上涨,郑商所于20日发布通知,自2020年10月22日结算时起,将短纤期货合约的交易保证金标准调整为7%,涨跌停板幅度调整为6%。多家机构都表示,之前短纤期货上涨过快,将转入震荡调整期,同时短纤产销降温,终端需求的可维持性值得关注。尽管国庆之后下游开工率维持高位,订单需求好转,但上涨动力全部来源于终端旺盛的需求,并且下游厂商前段时间大量采购或导致库存上升,所以如果终端的需求无法维持高位,原料也就无法维持高价。

此外,虽然昨日国家粮食和物资储备局发布公告,决定从12月1日起轮入50万吨左右新疆棉,但比较符合市场预期,对市场价格影响有限。今日收盘,棉纱和郑棉延续下跌趋势,分别收跌2.08%和1.42%。

今日锰硅主力合约收跌2.57%,收于6054元/吨。近日各家钢厂10月硅锰合金招标价陆续出炉,包括河北某大型钢厂在内的多家钢厂招标价不及供货商预期。同时,港口锰矿库存仍处于高位加之下游钢厂利润持续处于低位同样令硅锰价格承压下行。

今日纸浆主力合约收跌2.25%,收于4608元/吨。一方面,在经过了之前连续几日的上涨之后,期价存在调整的需求。另一方面。厂家原料库存较高,但需求仅略有提升,厂家补库意愿不强,缺乏上涨动力。但整体供需格局变化不大,方正中期期货认为,短期纸浆供需矛盾不大,有望继续好转,但弹性较低,因此快速走强驱动力不足。

编辑:郭洲洋

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。