新华财经北京3月18日电 上周以来持续下跌的国债期货周三(18日)出现企稳迹象,10年期主力合约以下跌0.24%的月内低点开盘后展开反弹,盘中翻红,午前虽有所回落但仍以红盘报收。市场对降息预期不减,短期资金面格外宽松,隔夜利率跌破1%。

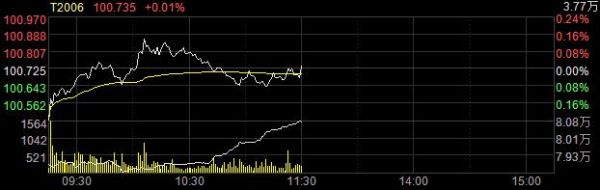

截至午间收盘,10年期主力合约T2006上涨0.01%,报100.735元。5年期和2年期主力合约分别上涨0.01%和0.02%。

银行间现券窄幅波动,10年期活跃利率债收益率午前较昨日尾盘变动约1BP。

隔夜市场中,美联储宣布救助陷入困境的商业票据市场计划,另有消息称美国政府将出台万亿美元的财政刺激措施,市场信心有所修复,美股超跌反弹,10年期美债收益率回升至1%上方。

人民银行早间公告称,目前银行体系流动性总量处于合理充裕水平,18日不开展逆回购操作。因无逆回购到期,当日公开市场实现零投放零回笼。至此,央行已经连续二十二个交易日暂停逆回购操作。

资金面宽松依然延续,隔夜利率跌破1%。上海银行间同业拆放利率(Shibor)全面下行,隔夜品种下跌12BP至0.963%,为2019年12月27日以来新低。7天Shibor下跌14.5BP,报1.751%,为逾9年新低。

中信证券研究所副所长明明表示,周一央行操作MLF未跟随美联储降息,市场短期将博弈3月20日LPR的走向,近期货币政策谨慎下市场情绪可能延续胶着,市场可能处于震荡行情之中,但明明认为货币宽松的趋势不变,后续仍然存在OMO降息、全面降准乃至存款利率调整的可能。

17日,人民银行召开电视电话会议指出,当前疫情防控形势发生积极向好变化,企业复工复产稳步有序推进,但疫情防控和经济社会发展任务依然艰巨繁重,人民银行要用好已有金融支持政策,继续加大金融支持力度,进一步发挥再贷款再贴现的政策效果。

东北证券首席宏观分析师沈新凤认为,下一步政策将继续加大逆周期调控的力度,预计2季度国内经济将出现明显反弹。积极财政政策将发挥重要作用,同时,货币政策或将进一步宽松。前期央行已下发再贷款再贴现额度,结合定向降准的落地,后续将继续加大对于中小企业信贷的支持。未来货币政策的走向,预计将主要配合财政政策来使用,营造宽松的流动性环境,引导LPR下行,降低企业融资成本。

天风证券固收首席分析师孙彬彬预计,可能近期就会调降存款基准利率,全年调整幅度应该在25-50BP,活期存款利率可能调整幅度在5-15BP。

他同时认为,一旦存款利率调整,对于公开市场操作利率和市场利率而言,大概率是积极的引导。只要降准降息的方向不变,利率下行的方向不变。

安信证券固收分析师池光胜也发布研报指出,当前市场出现阶段性大幅调整,或许出自两大原因:一是信用政策收紧,边际微调,但宽货币缺席;二是信用政策未变,但市场对宽货币的预期过度乐观。预期3月底-4月中,央行仍有可能降息。央行货币政策处于宽松周期,经济在疫情影响下实现内生增长难度较大,债市不会出现牛熊拐点。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。