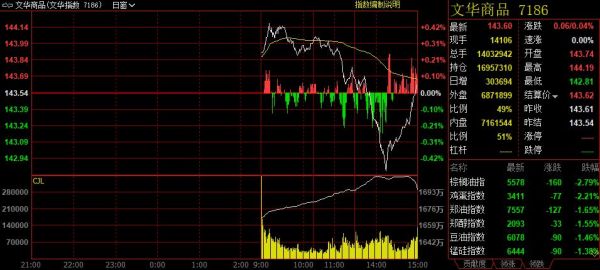

新华财经北京2月12日电 国内商品期货市场周三(2月12日)整体维持了偏强震荡。其中,尽管农产品和有色金属等多个板块表现疲弱,但能化板块多品种走高,铁矿、双焦主力再度收高逾2%,黑色系板块延续强势,拉动国内商品指数午盘下探回升。截至下午收盘,追踪国内商品市场的综合指数收报143.60点,较昨日上涨0.06点,涨幅0.04%。

文华商品指数2月12日日内走势图

来源:文华行情系统

黑色系延续强势 铁矿石双焦均收涨超2%

截至12日下午收盘,黑色系期货整体延续偏强运行走势,大多数品种收盘上涨,其中铁矿石涨幅最高,主力合约涨幅再次超过3%,全球最大的铁矿石开采商和供应商巴西淡水河谷公司11日发布的2019年产销报告显示,由于受到年初尾矿溃坝事故的影响,该企业全年铁矿砂产量比2018年减少21.5%。且有数据显示,上周(截至2月7日当周)四大矿山铁矿石全球发运量环比减少23.03%,至1236.6万吨,其中尽管巴西发货量环比增长7.72%,但澳洲总发货量却环比减少32.66%。加之受近期澳洲3级热带气旋Damien登陆西澳影响,澳洲三大矿山铁矿石发货量将出现不同程度的下滑。一季度外矿总发货量不容乐观,使得铁矿石供应端偏紧压力较为明显。国泰君安期货表示,经历了春节后一周的运行,铁矿石出现大幅下跌,市场对疫情的恐慌情绪已经较为充分地释放。随着疫情的边际缓和叠加全国范围内复工的陆续到来,铁矿石阶段性低点或已出现。

焦煤焦炭日内也有较大涨幅,分别上涨2.11%和2.50%,光大期货指出,近期疫情影响,煤矿主产地山西部分仍处于停产状态,其他国有大矿开始生产。预计本周至下周或有陆续复工,国内煤供应大幅下降。进口蒙煤减少,因此近期港澳煤商谈活跃。库存方面,煤炭运输受限,焦化厂消耗前期库存,焦化厂焦煤库存大幅下降。供应减少下,现货价格坚挺,盘面震荡偏强。

燃料油主力收获“七连阳” 甲醇下挫终结“六连涨”

截至12日下午收盘,能源化工期货多数上涨,其中燃料油和SC原油期货涨幅靠前,分别上涨2.36%和1.28%。由于投资者逢低买入近日连续下挫的原油期货合约,中国新冠肺炎疫情新增确诊人数下降使投资的担忧缓和,隔夜国际油价触底反弹,美原油涨0.75%,布伦特原油涨1.39%。受原油走强提振,燃料油也大幅上涨,呈现日K线“七连阳”的走势,不过华泰期货研究院分析称,由于中国在春节假期前提前备货,再加上新冠病毒疫情的冲击,亚太地区船用油需求目前相对低迷,而低硫燃料油受到的影响会更大。此外供应仍在持续增加,2/3月份会有低硫套利船货流入,使得当前新加坡(亚太)低硫油市场承受下行压力。而今日下行幅度最大的却是甲醇和苯乙烯,分别下跌1.74%和1.24%,甲醇则是结束“六连阳”走势。中粮期货表示,目前正处于甲醇下游的传统淡季中,传统下游方面整体较弱,但随外部环境改善,最差的时期已经过去,整体可能同比在历史偏低水平但环比预期增量。需求端预期逐步转好,需要关注MTO动态及外部环境改善情况。供应端未来依然是核心因素,部分外盘装置目前检修提前,预期3-4月份不需要再次检修;同时国产上游装置负荷也在低位,未来还有数量可观的新增装置预期,故而春检供应缩量情况或将成为定价基础。

有色金属弱势回落 沪银收跌近1.4%

国内有色金属市场周三(12日)整体偏弱震荡,未能延续昨日反弹走势。截至下午收盘,上海期货交易所六种有色金属中,仅沪铅主力收盘录得0.74%的涨幅,铜、铝、锌、锡和镍主力合约则分别收跌0.07%至0.82%不等。沪铅日内尽管下探回升,成为日内唯一收涨的金属品种,但从现货市场来看,由于下游本周仅有少量复产,加之生产效率较低,而部分冶炼厂发货节奏因疫情影响受限,成品库存压力较大,出货意愿强烈,日内铅现货成交整体低迷。美尔雅期货分析师表示,如果未来消费复苏缓慢,铅价或仍将偏弱震荡运行为主,被动跟随整体有色板块波动。

沪镍期价日内大幅波动,盘中一度跌逾2%,但尾盘震荡回升,终盘仅小幅收跌0.82%。华泰期货研究员分析称,短期内镍自身需求在逐渐恢复,但近期全球镍供应维持过剩状态,伦镍库存仍在持续回升,镍短期供需偏弱;但中线供需向好,后期拐点主要关注疫情何时逐步出现边际改善。

贵金属周三震荡偏弱,金银主力开盘双双跳空低开,终盘分别收跌0.28%和1.37%。其中,沪银也成为日内上期所唯一跌超1%的品种。机构分析称,新冠肺炎疫情带来市场避险情绪有所消退,同时全球三大央行行长的讲话均展现出对经济的乐观态度,令黄金的避险买盘进一步遭到打压。加之股市回升也吸引了市场的风险资金。金银价格短线料维持震荡。

三大油脂续跌 白糖震荡收涨

国内农产品市场周三(12日)继续弱势下行,其中油脂油料和谷物板块品种全线下跌,是拖累日内农产品走弱的主要因素。截至下午收盘,棕榈油主力合约收跌2.92%,连续第二日领跌商品市场,并拖累豆油和菜油主力双双跌超1.6%。受出口需求疲软和2月马来西亚产量增加担忧影响,外盘棕榈油期价周二收跌超2%,受此拖累,国内油脂现货报价大幅下跌。弘业期货表示,短期疫情影响不容忽视,马棕出口降幅进一步扩大,油脂缺乏上行动力,预计短期震荡偏弱为主;长期仍保持偏多思路。

饲料原料日内亦全线收跌:豆粕和菜粕主力分别收跌0.45%和0.18%;玉米主力尾盘小跌0.10%。美国农业部周二(11日)公布的月度供需报告显示,巴西2019/20年度大豆产量预计将达到1.25亿吨,较1月预估增加2%。美尔雅期货分析,美豆销售前景较为乐观,巴西早播大豆收割情况良好;国内豆粕库存仍在低位,开机率有所恢复,下周有望大幅回升;需求方面,生猪存栏需求可能延后,下游需求偏弱,短线对豆粕仍维持震荡思路。

软商品日内呈现“糖强棉弱”的分化局面。尽管郑棉主力终盘收跌0.46%,但白糖主力却录得0.68%的涨幅,成为日内农产品中少数收涨的品种。食糖生产未停而销售恢复缓慢成为近期国内糖家的主要拖累。据迈科期货介绍,国内糖市在本周出现少量仓库分散开工迹象,但销售情况一般,市场完全恢复预计至2月底。但该机构也表示,在全国食糖进入减产周期的基本面背景下,糖价存在底部支撑,上行趋势不变,但能否再次开启上行主要关注资金的情况。

超17亿资金增持工业品 豆油棕榈油遭资金减持

资金面上看,周三,国内商品市场整体依然维持资金净流入状态,“工强农弱”的分化仍在延续。行情系统数据显示,截至12日下午收盘,累计14.98亿元资金增持商品,其中,工业品板块累计引资17.46亿元。相比之下,农产品则遭到2.48亿元资金坚持。油脂板块是日内资金减持的主要对象,全天近3.8亿元资金流出油脂相关品种。分品种来看,铁矿2005、郑醇2005和原油2004分别净流入7.08亿元、2.74亿元和1.66亿元,分居当天市场资金净流入前三位;豆油2005、棕榈油2005和郑棉2005分别净流出1.97亿元、1.14亿元和1.10亿元,分居当天市场资金净流出前三位。

编辑:吴郑思

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。