新华财经北京11月21日电 中国人民银行21日授权全国银行间同业拆借中心公布,2019年11月20日贷款市场报价利率(LPR)为:1年期LPR为4.15%,5年期以上LPR为4.8%,均比上次报价降低5个基点。针对LPR报价调整对于债市的影响,光大固收近日发布报告称,10年期国债仍将处于2.95%-3.35%的区间内震荡,很难形成向上的趋势性风险以及向下的趋势性机会。

在光大固收看来,改革完善LPR形成机制对降低贷款实际利率的作用体现在价格和数量两个维度。从价格维度看,第一,即使LPR不下行,改革即可以解决贷款定价过程中的隐形下限和协同定价的问题,有助于降低实体经济的融资成本;第二,LPR本身也正在逐步下行,1年期LPR已经较同期限贷款基准利率低了20bp 。从数量维度看,随着时间的推移,会有越来越多的贷款与LPR挂钩,因此改革对于实体经济融资成本降低的作用亦会越来越明显。

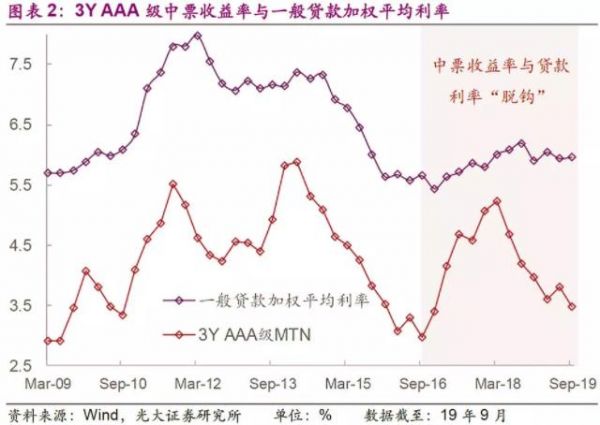

事实上,定价锚并不是不可以切换的,中期票据市场的定价锚已经成功地由贷款利率切换到了市场利率。在2008年中期票据品种创设后的很长一段时间内,市场人士普遍以贷款利率的一定比例作为中票的定价锚。但是,随着该品种在人民银行和交易商协会的推动下逐步成熟,其定价与贷款利率也开始脱钩,现在该品种的利率主要取决于投资人的资金成本、市场的供需关系、债券的信用风险等因素。从某种意义上讲,中票利率市场化程度的提高以及与其贷款利率的“脱钩”,也从侧面体现出前期货币政策在向贷款传导的过程中还不够通畅。

而随着利率市场化改革的推进,上述情况正在好转。报告称,新发放贷款的利率与债券收益率之间的利差逐步收敛。而且,不仅LPR利率下行了,而且新发放的贷款中的加点幅度也在正在降低(或说是减点贷款的占比在提高)。8月份与LPR挂钩的贷款中,按照LPR发放或是在LPR基础上减点发放的占15.87%,9月份时上升至16.95%,提高了1.08个百分点;8月份在LPR基础上上浮500bp及以上发放的占9.76%,9月份下降至8.86%,降低了0.90个百分点。也就是说,即使LPR利率不降低,在改革的推动下加点幅度也是可以降低的,同样起到降低实体企业融资成本的作用。

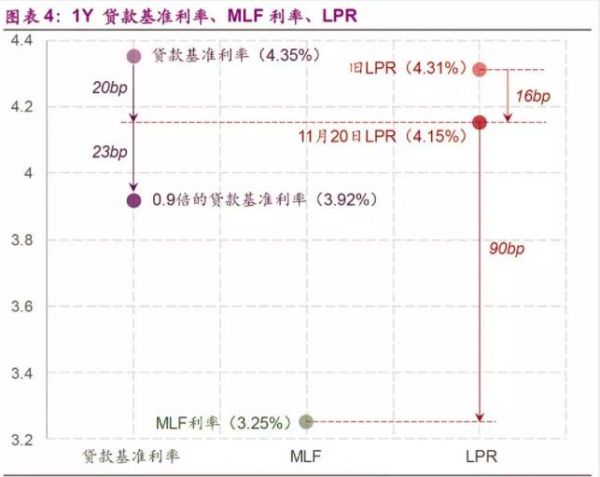

8月20日人民银行授权交易中心首次发布了新的LPR,至11月20日第四次发布新的LPR,1Y LPR已经较同期限贷款基准利率低了20bp,5Y LPR较同期限贷款基准利率低了10bp。

LPR由MLF利率和报价利差两部分组成:MLF体现为商业银行的平均边际资金成本;报价利差受到商业银行自身的资金成本、市场供求和风险溢价因素的影响。

光大固收认为,未来对LPR的引导并不仅仅依靠降低MLF利率来完成,降准或定向降准等工具亦有助于降低银行的资金成本,因此不排除年内央行再次使用的可能。

值得一提的是,贷款市场的供求和风险溢价因素也会对LPR利率造成影响。例如,在继续强化逆周期调节、增强信贷对实体经济的支持力度的政策取向下,贷款供给曲线会出现右移,这有助于压低LPR和实际贷款利率。而银行体系为实体经济提供融资的关键作用得到发挥后,又可以促进经济金融良性循环,降低贷款的不良率以及风险溢价。

编辑:王菁

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。