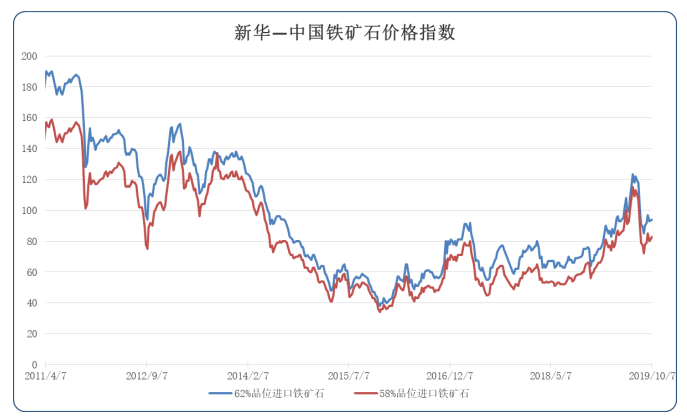

新华财经北京10月9日电(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至10月7日中国港口(沿海33港)铁矿石库存为10172万吨,较上一统计周期(9月17日至9月23日)减少101万吨,环比下降0.98%。中国62%品位进口铁矿石价格指数为94,较上一统计周期上升一个单位;58%品位进口铁矿石价格指数为83,较上一统计周期上升三个单位。

资料来源:新华财经数据库

1、进口矿市场偏强运行

9月24日至10月7日,进口矿价格小幅上涨。供给端本期铁矿石发运量继续增加,主要增量来自加拿大、南非、印度等区域,而四大矿山近期新增检修较多,预计后期发运量会出现回落;与此同时,因台风“塔巴”影响,铁矿石到港量本期大幅回落。需求端方面,由于限产因素,本期钢厂高炉产能利用率环比下行,钢材产量小幅下行。虽然限产力度依然强劲,但由于房地产新开工数据向好,旺季高消费或将维持,铁矿石需求或有上行空间,进口铁矿石价格短期或将继续偏强运行。

2、国内铁矿石市场涨跌互现

9月24日至10月7日,国产矿市场涨跌互现,市场成交尚可,部分地区矿山限产,国产精粉产量下降明显。供给端本期国产矿产能利用率继续下降,主要由于多数地区出现限产。虽然目前钢材库存依然处于高位,但目前国产精粉库存已处于低位,考虑到旺季需求端钢材消费有回升预期,国产矿价格后期或将偏强震荡。

3、国内钢材市场整体偏强震荡

9月24日至10月7日,国内钢材市场价格震荡运行。期初市场受黑色系期货价格冲高影响,现货报价方面出现跟涨,加之全国多地环保限产消息不断释放,市场情绪偏多;但期中过后,现货高位成交出现一定受阻的现象,随着黑色系期货价格的回落,现货商家报价逐步趋于谨慎。

近期钢材产量持续下降,同时数据端8月商品房销售面积、竣工面积及土地购置面积环比出现回升,旺季下游高消费或继续维持,本期钢材库存大幅下行,同时去库存速度有望继续加快,但高库存的现状依然不能忽视。本期河北、山东及山西等地出台针对重污染的限产要求,其中唐山9月28日-10月2日要求高炉全停,环保限产持续趋严,同时临近采暖季限产力度或存在继续加码可能,各地后续限产情况有待观察。在高库存的背景下,下游消费情况已成为决定钢价后期走势的核心因素,近期钢材去库存态势良好,短期来看钢材市场或将延续偏强震荡行情。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。