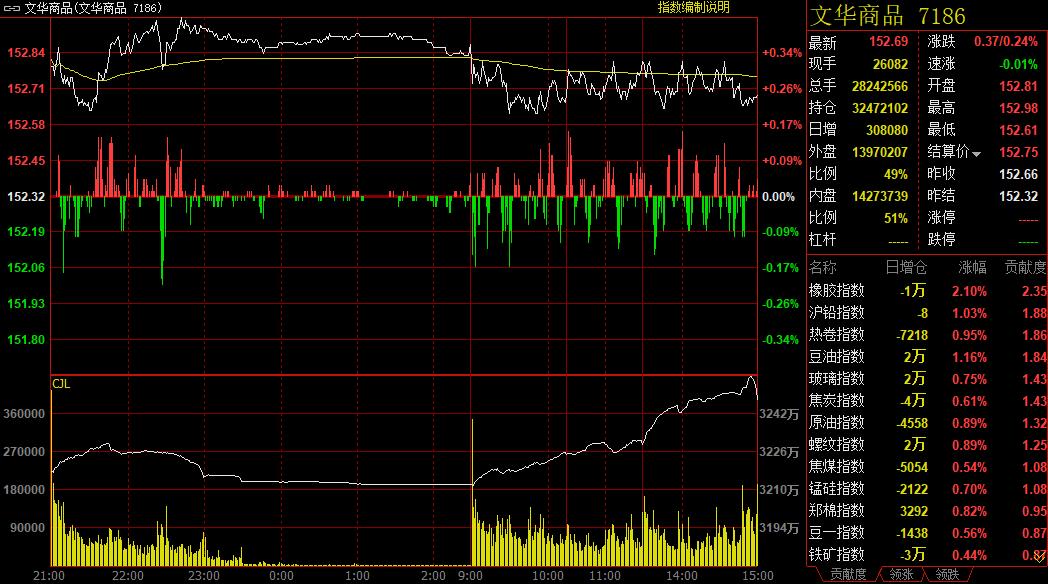

新华财经北京7月25日电 国内商品市场周四(7月25日)整体窄幅震荡,部分品种呈现“强者恒强、弱者恒弱”的分化。其中,黑色系整体表现偏强,铁矿、螺纹收盘均涨超1%;而甲醇、PTA延续近期弱势,其中甲醇主力合约更是再度刷新2016年9月以来新低。截至下午收盘,追踪国内商品市场的综合指数收报152.69点,较昨日上涨0.37点,涨幅0.24%。

图为文华商品指数7月25日日内走势图

黑色系多数上涨 铁矿螺纹涨幅靠前

黑色系期货品种25日多数上涨。其中,铁矿石低开高走,最终收涨1.16%,领涨黑色系;螺纹和热卷主力分别收涨1.0%和0.99%;锰硅、焦炭、焦煤主力合约也均录得超过0.5%的涨幅。仅硅铁主力收盘跌超1%,动力煤尾盘小幅收跌0.17%。Mysteel发布的数据显示,螺纹周度社库数据连续第七周累积,且累积幅度进一步扩大,厂库连续第三周累积,螺纹表观消费量连续第四周下降,显示当前螺纹需求依然相对较弱。尽管日内公布的库存数据仍显示螺纹库存累积仍在继续,但有机构分析称,随着唐山环保限产对供应端扰动、市场仍有对“金九银十”需求的预期,螺纹整体料延续高位震荡格局。而进入7月后,铁矿石供应偏紧的格局较4—6月有所缓解,唐山限产的再度趋严迭加国内到港量的增加,库存降幅有明显放缓,短期内同样也不具备大幅冲高的条件。焦炭方面,随着河北、山东等地大型钢企落实涨价,焦炭首轮提涨完成,焦企近期订单充足,厂内库存多保持低位或无库存状态,支撑焦企多对后市乐观看法。近期主产地炼焦煤市场主流品种价格持稳,部分品种价格承压下行,煤矿生产基本正常,近期虽下游焦炭市场出现提涨意愿,但焦化厂对原料焦煤的采购积极性没有大幅变化,采购依旧按需为主。

甲醇阴跌不止 天胶逆势上涨

美国能源信息局昨晚公布的数据显示,在截至7月19日的一周,美国商业原油库存环比大幅减少1080万桶,远高于市场预期的减少440万桶,但国际油价却并未因此而上涨,短暂的拉涨之后反而选择了下跌,波斯湾局势尽管多日来持续紧张,但目前来看各方均较为克制。国际油价的意外下跌令燃料油、沥青等在早盘直线跳水,能化品总体仍维持分化走势。一直疲弱的橡胶今日表现强劲,一方面,当前全球最大的天然橡胶出产国泰国正经历10年来最严重干旱,对供需失衡的市场无疑是个利好消息;同时,印尼遭受严重真菌性病害影响,2019年其天然橡胶产量料较下降15%。两因素叠加影响下,天胶期货尾盘收涨近2%。PTA表现依然偏弱,据机构统计,7月份PTA月均理论利润1359元/吨,处于2011年3月以来的最高点,而PX月均理论利润降至2018年6月以来的最低点。PTA利润高位,开工率出现上升,7月21日,新凤鸣嘉兴220万吨/年PTA项目两套蒸汽管式干燥机完成单机试车,而下游聚酯开工率和织造开工率维持下降势头。甲醇港口库存连续第六周增加,期价阴跌不止,主力合约1909今日收跌超1%,再度刷新2016年9月份以来的新低。

沪镍主力四连阴 金银高位盘整

尽管沪镍延续调整,但国内有色金属市场周四仍多数走高。其中,沪锡、沪铅主力日内均反弹收高逾1%,分居金属市场日内涨幅前两位;沪铝低开高走,终盘收涨0.83%;沪铜依然表现偏弱,终盘仅勉强录得0.06%的涨幅。而沪镍则延续调整,尾盘主力合约收跌1.71%,领跌金属市场。分析人士表示,昨日公布的欧美制造业数据不佳,令金属市场需求前景蒙上阴影。尤其是镍价,在经历前期拉涨之后,下游不锈钢库存高企、需求疲软,三四季度镍铁产能投放的担忧加剧了镍价在炒作之后的回调压力。铜市尽管受到加工费走弱(暗示铜矿供应偏紧)和全球八大铜矿企业二季度产量同比减少的支撑,但制造业表现不佳拖累铜市需求前景,加上当前淡季效应拖累,令铜价上行乏力。相比之下,铝价再度受到供应端消息的提振。据安泰科介绍,中国年产能为150万吨的氧化铝精炼厂将关闭的消息,或抑制氧化铝过剩的状况。分析师预计氧化铝价格持续下降的情况或得到转变,这也令铝价获得利多支撑。

贵金属市场周四延续高位盘整。截至当天收盘,沪金主力微涨0.08%,而沪银主力则小幅收跌0.05%。分析师表示,近期贵金属持仓总体保持略增,显示市场多头氛围不改。预计在美联储降息预期不改的背景下,贵金属整体仍将坚挺。但短期对欧洲央行何时实施宽松行动的不确定性,令短线贵金属上涨有所迟疑。

饲粮品种震荡走升 郑糖减仓回落

国内农产品市场25日整体呈现弱势减仓震荡。其中,前日大幅回落的苹果主力合约连续第二日下探回升,终盘小幅收高0.13%,短线初现企稳迹象;而昨日刷新近三个月新高的白糖主力合约则高低开走,小幅收跌0.19%。相比之下,油脂油料整体延续温和反弹态势,尽管菜油主力尾盘小幅收跌0.42%,但棕榈油和豆油主力分别收高0.65%和0.95%;豆粕、菜粕和玉米等主要饲粮品种则分别收涨0.36%至0.75%不等。分析人士表示,隔夜美豆因对中西部天气担忧重燃小幅反弹,带动国内豆粕期价回升,但对需求端的担忧依然存在,也限制粕价反弹空间。而玉米则受到港口库存持续回落、现货报价稳中有涨,且临储拍卖成交率提升带动,短线有望企稳小幅走升。而短期经历进口数据提振数显4月下旬以来新高的郑糖,今日遭遇减仓回落。但分析人士也表示,尽管糖价上方阻力依然存在,但7月上半月巴西糖产量同比减少刺激外盘糖价低位反弹,国内现货成交良好,加上当前仍处食糖消费旺季,预计糖价回落空间有限。

商品市场小幅资金净流出 黑链商品“失血”逾6.5亿

资金面上看,25日,国内商品市场整体呈现小幅资金净流出状态。根据行情系统数据,截至下午收盘,文华商品指数累计净流出2.09亿元,其中工业品和农产品板块分别净流出5862万元和1.51亿元。从具体板块来看,化工品仍是当日资金“追捧”的主要板块,日内净流入4.59亿元;黑链商品尽管多数品种收高,却遭到6.51亿元资金减持。分合约来看,PTA1909、沪镍1910和郑醇1909分别净流入2.97亿元、2.03亿元和1.25亿元,居当日市场资金净流入前三位;焦炭1909、铁矿1909和沪银1912则分别净流出5.86亿元、2.60亿元和1.38亿元,居当日市场资金净流出前三位。

编辑:吴郑思

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。