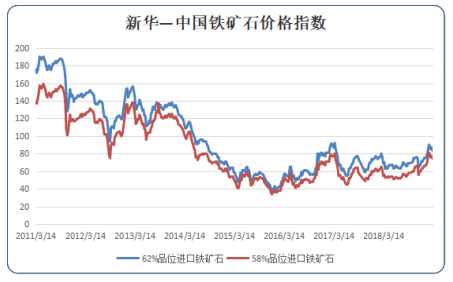

中国金融信息网讯(经济分析师郑豪)“新华—中国铁矿石价格指数”显示,截至3月11日中国港口 (沿海33港)铁矿石库存为12405万吨,较上一统计周期(2月26日至3月4日,下同)增加70万吨,环比上涨0.57%。中国进口品位62%的铁矿石价格指数为83, 较上一统计周期下降4个单位;58%品位的铁矿石价格指数为74,较上一统计周期下降3个单位。

资料来源:新华财经数据库

一周市场行情综评:

3月5日至3月11日,进口矿市场小幅下跌。供给端来看,铁矿石价格在春节期间在供给的缺口和预期的炒作暴涨后,近期铁矿石市场理性震荡回调,从供给端来看前期的回调已基本到位;需求端来看,本期国内环保限产力度加强,多地出台了环保限产政策,钢厂烧结矿需求有一定下降,钢厂补库意愿下降,港口库存持续增加,铁矿石需求转弱;宏观上看,2月制造业PMI继续回落,出口及信贷数据均不及预期,叠加房地产税的积极推进,前期产业链宏观偏多氛围逐渐退去,因此,本期铁矿石指数小幅下行,后期或震荡运行。

1、国内铁矿石市场小幅下跌

3月5日至3月11日,进口矿市场小幅下跌。铁矿石价格在春节期间通过巴西淡水河谷矿难事件在供给的缺口和预期的炒作暴涨后,市场逐渐恢复理性,近期铁矿石市场震荡回调,从供给端来看前期的回调已基本到位;需求端来看,本期国内环保限产力度加强,多地出台了环保限产政策,钢厂烧结矿需求有一定下降,钢厂补库意愿下降,港口库存持续增加,铁矿石需求转弱;本期公布2月的经济数据显示,新增人民币贷款、新增社融、制造业PMI及出口数据均不及预期,叠加近期提出积极推动房地产税的计划,前期产业链宏观偏多氛围逐渐退去。因此,本期进口矿指数小幅下行,后期或震荡运行。

国产矿方面,各区域市场价格涨跌互现,成交量尚可。目前下游工地开工率持续恢复,虽然需求端面临传统旺季,但受宏观面及政策面影响,本期钢厂烧结矿需求有一定下降。结合产业需求及宏观政策面来看,我们认为后期国产矿价格将震荡运行。

2、国内钢材价格偏强运行

3月5日至3月11日,钢材市场震荡偏强运行。本期下游终端开工率持续回升,终端需求逐步释放,叠加3、4月传统旺季,多地市场心态也相对乐观,因此本期钢材现货价格偏强运行。但受税收政策带来的钢价结构性降价预期,钢价旺季上行或存在压力。本期热轧板卷、冷轧、中厚板卷市场均偏强运行,市场成交明显放大。

分析认为,目前钢材库存处于相对高位,钢价上行存在压力;但由于终端开工率的大幅回升及环保限产预期带来的边际需求趋强,叠加成本支撑,钢价本期继续偏强震荡。2月的经济数据显示,新增人民币贷款、新增社融、制造业PMI及出口数据均不及预期,行业在一定程度上出现悲观情绪;2月份 PMI有所回升,但仍低于荣枯线,制造业悲观预期仍待改善;近期房地产税被高度重视,钢价存在结构性下行预期。综上,我们认为2月份经济数据或有春节因素影响,3月份经济数据是否好转倍受关注;地产需求受政策面影响出现弱化但基建存在较大空间;再考虑到钢铁行业传统旺季,钢价后期或将继续偏强震荡。

3、国际海运市场偏弱运行

3月5日至3月11日,国际海运市场偏弱运行。截至3月11日,BDI指数报于645点,较前一期下跌24点,跌幅3.59%。巴西至中国海运费报11.605美元,较前一期下跌0.790美元;西澳至中国海运费为5.132美元,较前一期上涨0.341美元。

“新华-中国铁矿石价格指数”是新华社中国经济信息社自主研发的数据产品之一,依托自身遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。