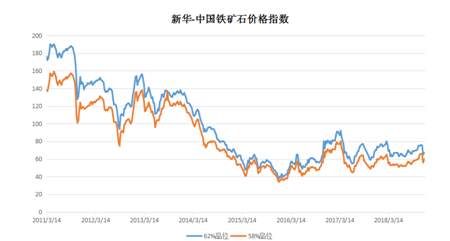

中国金融信息网讯 (记者杨苜 赵霓)“新华—中国铁矿石价格指数”显示,截至1月21日中国港口 (沿海33港)铁矿石库存为11919万吨,较上一统计周期(1月8日至1月14日,下同)增加142万吨,环比上涨1.21%。中国进口品位62%的铁矿石价格指数为76, 较上一统计周期增加1个单位;58%品位的铁矿石价格指数为67,较上一统计增加1个单位。

资料来源:新华财经数据库

一周市场行情综评:

1月15日至1月21日,进口矿市场整体稳中有涨。宏观层面12月新增信贷1.08万亿,新增社融1.59万亿,均超越市场预期,流动性预期或短期改善;12月份制造业PMI指数为49.4%,首次低于临界值,制造业预期悲观;政策面1月份央行实施货币宽松政策,有助于产业链预期修复;行业层面钢厂节前铁矿石补库备货积极,对铁矿石价格有所提振,在诸多因素影响下本期铁矿石指数稳中有涨。但由于目前行业基本面并未出现质变,钢材需求整体仍处于淡季,因此市场后期或将震荡运行。

1、国内铁矿石市场整体稳中有涨

1月15日至1月21日,国内铁矿石市场稳中有涨。进口矿方面,由于之前市场整体持续下行,矿价已位于底部区域,宏观层面12月新增信贷1.08万亿,新增社融1.59万亿,均超越市场预期,流动性预期或短期改善;12月份制造业PMI指数为49.4%,首次低于临界值,制造业预期悲观;政策面1月份央行实施货币宽松政策,有助于产业链预期修复;行业层面钢厂节前铁矿石补库备货积极,对铁矿石价格有所提振,在诸多因素影响下本期铁矿石指数稳中有涨。再考虑到目前钢材市场仍处于淡季,虽然近期发改委批复了多个基建项目,但需求尚未传递到市场,同时贸易商冬储意愿不强烈,产业链基本面依然严峻,我们认为铁矿石需求并没有得到改善,铁矿石价格或将持续弱势。综合来看,考虑多重因素的影响,我们认为进口铁矿石仍将呈现震荡行情。

国产矿方面,各主产区市场价格小幅上涨。华北地区市场价格上涨,成交较好;东北地区市场价格持稳,成交不佳;华东与华南地区市场小幅上涨,成交一般。下游来看,钢价由于部分区域临时限产结束,钢厂集中复产导致边际供给增加故而呈现弱势,需求端虽然短期预期有所修复但质变尚未发生。综合来看,考虑到采暖季环保限产力度加码和气候因素影响,国产矿开工率持续下滑,国产矿供给端不足,我们认为短期国产矿价格或将维持震荡运行态势。

2、国内钢材价格震荡偏弱运行

1月15日至1月21日,国内钢材市场整体震荡偏弱运行。供给端本期在新增检修和复产拉锯之下并未出现明显变化;而需求端依然处于淡季,随着天气的变化,季节性成交开始呈现回落态势。本期热轧与冷轧板卷市场价格震荡运行,中厚板卷市场持稳为主。

分析认为,目前冬季供暖季已经正式开始,环保限产力度加大,施工将逐步减少,随着需求淡季的到来,下游需求依然承压。近期公布的经济数据显示房地产及基建数据均超越市场预期,短期或对钢材需求形成支撑,但12月份制造业PMI指数为49.4%,首次低于临界值,下游悲观需求预期难以改善。目前钢价相对历年同期仍处高位,虽然近期发改委批复了多个基建项目,基本面有向好趋势,但高价格叠加需求悲观预期难以完全扭转,贸易商主动冬储欲望仍然较低,因此行业基本面依然严峻,在基本面预期未扭转之前,钢价难以有明确的拐点,综合来看,我们认为钢价短期在低库存下将呈现震荡运行态势。

3、国际海运市场震荡下跌

1月15日至1月21日,国际海运市场震荡下跌。截至1月21日,BDI指数报于1092点,较前一期下跌55点,跌幅4.80%。巴西至中国海运费报17.800美元,较前一期上涨0.250美元;西澳至中国海运费为6.700美元,较前一期下跌0.382美元。

“新华-中国铁矿石价格指数”是新华社自主研发的数据产品之一,是由新华社遍布全球的信息采集网络进行数据采集、加工和分析,结合相关领域专家的观点,并综合考虑多种因素后,由新华社专家顾问团队得出的结果。

目前,“新华-中国铁矿石价格指数”每周二发布。该指数旨在深入解读中国铁矿石现货交易的变化,对铁矿石价格及未来交易的发展趋势做出有效的预判和分析。